Онлайн-касса – это бытовое название кассовых аппаратов, новые требования к которым установил закон от 03.07.2016 № 290-ФЗ: «контрольно-кассовая техника – ЭВМ, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных документов в налоговые органы через оператора фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством Российской Федерации о применении ККТ».

Сайт налогового ведомства полон пространных рассуждений о пользе онлайн-касс. Согласны, для налоговиков повсеместное внедрение онлайн ККТ – кладезь информации о налогоплательщиках. А в чем польза бизнесменов и бухгалтеров?

По заверениям ФНС, онлайн-кассы сократят количество проверок кассовой дисциплины – приходить будут не ко всем подряд наобум, а только к вызвавшим подозрение, например, частыми аннулированиями чеков или выдачей чека на сумму свыше 100 тыс. руб. за раз или в течение нескольких минут. Так что бухгалтерам стоит внимательнее относится к расчетам наличными, дабы не попасть в «черный список» проверяющих.

Онлайн-касса поможет владельцу бизнеса контролировать торговые точки и объем продаж – через личный кабинет ККТ и личный кабинет ОФД.

А при сокращении затрат на ленты ЭКЛЗ кассовый аппарат станет дешевле в обслуживании. Кроме того, использование онлайн ККТ позволяет отказаться от оформления ряда кассовых документов и регистров – подробнее читайте ниже.

Онлайн-кассы выручат торговцев в интернете – по закону чек должен быть выдан в течение 5 минут после совершения покупки. Если у вас интернет-магазин в Москве, а ваш покупатель – в Мурманске, то либо чек будет передавать курьер, который привезет покупателю товар, либо чек придется пробить заранее и вложить в посылку – но тогда интернет-магазин нарушит законодательство. С онлайн-кассами чек будет готов в электронном виде прямо на сайте и отправлен покупателю на адрес электронной почты.

Чиновники запланировали плавный переход на онлайн-кассы. Более того, использовать новые ККТ должны будут и те налогоплательщики, которых раньше закон освобождал от этой необходимости.

Итак, переходить на онлайн-кассы по собственной инициативе можно уже сейчас – если у вас закончилась ЭКЛЗ обычной ККТ, то смысла ставить новую ЭКЛЗ нет – в середине 2017 г. все, кто сейчас применяют ККТ, должны использовать онлайн-кассы:

| Контрольный срок | Кто должен перейти |

|---|---|

| 01.02.2017 | Налоговики перестают регистрировать ЭКЛЗ на обычных кассах, однако их можно еще использовать |

| 31.03.2017 | Организации и ИП, продающие пиво в розницу через магазин и общепит и уплачивающие ЕНВД вместо привычных кассовых аппаратов обязаны применять онлайн-ККТ |

| 01.07.2017 | Юрлица и ИП должны применять онлайн-кассы. Исключение: налогоплательщики на ЕНВД, ПСН, оказывающие населению услуги |

| 01.07.2018 | На онлайн-кассы переходят вмененщики, ИП на патенте и налогоплательщики, оказывающие услуги населению - о нюансах перехода для них мы рассказывали здесь |

| 01.02.2021 | Налогоплательщики на ПСН, УСН, ЕНВД должны указывать в чеке перечень купленных товаров и цены |

Полностью освободили от нововведений тех, кто оказывает мелкие бытовые услуги (няни, прием стеклотары), продавцов некоторых товаров (газеты, мороженое, сезонные овощи вразвал, квас из цистерн) и жителей труднодоступных регионов без интернета – каждый субъект РФ определит такие места самостоятельно. Полный список тех, кто освобожден смотрите в п. 2 ст. 2 закона 54-ФЗ (в ред. от 01.01.2017).

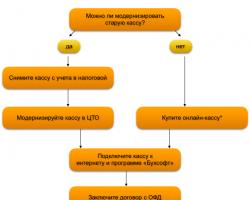

Можно купить новый кассовый аппарат, а можно модернизировать уже имеющийся - добавить фискальный накопитель. Уточните стоимость модернизации действующей кассы в ЦТО – например, цена доработки ККТ Меркурий 115К составляет 12 тыс. руб.

Читайте также

Минимальная цена онлайн-кассы–14 тыс. руб. (Атол 90Ф), за установку новой кассы ЦТО берут от 1 тыс. руб. Перечень разрешенных к использованию ККТ есть на сайте ФНС.

Если вы принимаете и безналичные, и наличные платежи, то вам необходима онлайн-касса с терминалом для банковских карт, например, FPrintPay-01ПТК – ее стоимость 29 450 руб.

Обратите внимание: цены на онлайн ККТ у некоторых производителей за последние 2 месяца выросли. Кроме того, новые кассы пока в дефиците. Если есть возможность – покупайте или заказывайте новую ККТ заблаговременно.

Помимо онлайн-кассы вам понадобится заключить договор с оператором фискальных данных (ОФД) – он будет передавать данные с кассового аппарата в налоговую инспекцию (п. 2 ст. 4.5 закона № 54-ФЗ в редакции 01.01.2017). ФНС рекомендовала установить цену годового обслуживания ОФД в размере 3 тыс. руб., и разместила на своем сайте перечень операторов, в настоящий момент их 5:

Каждые 13 месяцев в онлайн-ККТ нужно менять фискальный накопитель – он стоит 6 тыс. руб., заменить его можно самостоятельно или в ЦТО. Фирмы на УСН, ЕНВД, ПСН (кроме тех, кто работает с подакцизной продукцией) обязаны менять фискальный накопитель каждые 36 месяцев (п. 6 ст. 4.1 закона 54-ФЗ в редакции от 01.01.2017).

Онлайн-касса не работает без интернета – в некоторых ККТ есть разъем для сим-карты, другие работают и через Wi-Fi, и через проводное соединение. Так что заложите в стоимость обслуживания онлайн-кассы еще и траты на интернет-соединение (если у вас в компании его нет) – от 200 руб. в месяц.

Внимание: перебои с интернет-соединением не критичны – фискальный накопитель хранит в себе информацию в течение 30 календарных дней и при восстановлении соединения передает ее в налоговую инспекцию.

Итого одна касса обойдется минимум в 18 тыс. руб., а затем компании на ОСН будут каждый год платить 9 тыс. руб. за договор с ОФД и фискальный накопитель, у спецрежимников траты ниже – 3 тыс. руб. в год и еще 6 тыс. руб. – при смене накопителя 1 раз в 3 года.

Есть хорошая новость – Правительство рассматривает законопроект о налоговом вычете на покупку онлайн ККТ (проект закона от 31.08.2016 б/н, письмо Минфина РФ от 16.11.2016 № 03-01-15/67327). Если законопроект примут, то ИП на ЕНВД и ПСН смогут уменьшить налоговый платеж на 18 тыс. руб. – такова предлагаемая чиновниками сумма налогового вычета. Вычет можно использовать только в течение 2018 г. Если сумма вычета больше вмененного налога или стоимости патента, то его можно перенести на другой (для вмененщиков) или другой патент – если у ИП на ПСН их несколько.

Налоговики настаивают – ставить на учет онлайн-кассу, регистрировать сотрудничество с ОФД и смену фискального накопителя предпочтительнее в личном кабинете ККТ на сайте ФНС. В личном кабинете налогоплательщика у вас имеется раздел «Контрольно-кассовая техника» – там и надо регистрировать онлайн-кассу. У ИП личный кабинет ФНС связан с порталом госуслуг – если учетная запись на госуслугах полностью подтверждена, то личный кабинет готов к использованию.

Для действий в личном кабинете налогоплательщика нужна электронная подпись. Если у вас ее нет – надо озаботиться этим вопросом и приобрести.

Порядок подключения онлайн-кассы:

* не забудьте после регистрации онлайн ККТ снять с учета старую кассу.

Для регистрации онлайн кассы в разделе «Контрольно-кассовая техника» на сайте ФНС нужно выбрать пункт «Регистрация контрольно-кассовой техники». Там вы заполняете заявление на регистрацию онлайн ККТ с указанием ее технических данных и сведений о компании. В раздел «Отчет о регистрации» вносите регданные, полученные на самом кассовом аппарате – подробнее вам расскажет служба поддержки производителя или ЦТО. Заявление подписываете электронной подписью и отправляете в налоговую. В течение 5 дней в личном кабинете появится регистрационная карточка ККТ. Если все сделали верно – напротив сведений об онлайн-кассе появится надпись: «ККТ зарегистрирована».

Аналогичным образом можно зарегистрировать кассу и через ОФД – подробнее узнавайте у вашего оператора.

По закону можно подать и бумажное заявление в вашу налоговую инспекцию, но процедура пока не регламентирована и бланк заявления не утвержден (п.1, п. 10 ст. 4.2 закона 54-ФЗ в редакции от 01.01.2017).

После регистрации онлайн-кассы ее можно использовать для расчетов с населением и контрагентами.

Главное изменение в учете при переходе на онлайн ККТ– можно не заполнять унифицированную первичку по регистрации поступления денег от населения:

Об этом письма ФНС России от 26.09.2016 № ЕД-4-20/18059@ и Минфина РФ от 16.09.2016 № 03-01-15/54413.

Это логично – зачем вести, например, если все те же показатели фиксируются в личном кабинете ККТ на сайте ФНС (и личном кабинете ОФД – если оператор предоставляет такую возможность).

Вместе с онлайн-кассами в обиход бухгалтера войдут еще 2 дополнительных вида чека:

Кассовая книга, приходные и расходные ордера будут оформляться в прежнем порядке.

Документы и информацию, запрашиваемую налоговиками, передавать нужно будет только через личный кабинет ККТ на сайте ФНС (п. 4 ст. 5 закона 54-ФЗ в редакции от 01.01.2017).

Перед началом расчетов с покупателями кассир формирует отчет об открытии смены, по окончании расчетов – отчет о закрытии. Между этими отчетами не может пройти более 24 часов (п. 2 ст. 4.3 закона № 54-ФЗ в редакции 01.01.2017). Обычно в кассовый аппарат уже встроен механизм контроля времени между отчетами и ККТ способна самостоятельно вывести отчет о закрытии смены. Если этого не произошло – за нарушение порядка формирования отчета о закрытии налоговики накажут как за нарушение правил применения ККТ. Размер санкций – от полутора тысяч руб. на руководителя компании и от 5 тыс. руб. на самого налогоплательщика.

Если вы начали использовать онлайн-кассу, то покупателю вы выдаете при покупке бумажный чек плюс уточняете, нужен ли ему чек в электронном виде. Если да – то передаете его на электронную почту покупателя. В учете электронные чеки, полученные от контрагента, приравниваются к бумажным (ст. 1.1 закона 54-ФЗ в редакции от 01.01.2017).

Визуально чеки, выданные онлайн ККТ, будут отличаться от обычных чеков: у новых чеков 21 обязательный реквизит вместо 7, как было раньше (п. 1 ст. 4.7 закона 54-ФЗ в редакции от 01.01.2017). Основное отличие – появление QR-кода на чеке, благодаря которому покупатель сможет узнать дополнительную информацию о компании, выдавшей чек.

Изменения произойдут и с бланками строгой отчетности – их можно будет печатать только через автоматизированную систему для БСО либо предоставлять в электронном виде, из законодательства исключили пункт о возможности печатать бланки типографским способом.

Если вы обязаны применять кассовый аппарат в работе, но боитесь переходить на онлайн-кассы и работаете после 01.07.2017 г. на старой кассе – налоговики вынесут предупреждение. А могут и наложить штраф – от полутора тысяч рублей на должностное лицо и минимум 5 тыс. руб. на компанию/ИП. Не используете ККТ, хотя обязаны – получите штраф минимум 10 тыс. руб. для должностного лица и еще минимум 30 тыс. руб. на юрлицо/ИП. Попадетесь с этим нарушением снова и сумма расчетов мимо кассы будет больше 1 млн. руб. – должностное лицо дисквалифицируют, а деятельность компании/ИП приостановят максимум на 90 суток. Полный перечень штрафов за нарушения порядка применения ККТ есть в ст. 14.5 КоАП. Срок давности по нарушениям порядка работы с кассой прежний – 2 месяца (п. 1 ст. 4.5 КоАП РФ).

Компания в своей учетной политике сама определяет критерии стоимости отнесения имущества к ОС, т. е. учитывать ККМ она вправе в составе МПЗ или ОС. Если приобретение ККТ учитывается как МПЗ, то в бухучете фиксируют операции:

* Д/т 10 К/т 60 – на сумму актива (ККТ);

* Д/т 19 К/ 60 – «входной» НДС;

* Д/т 68 К/т 19 – НДС зачтен;

* Д/т 44 К/т 10 –ввод онлайн-кассы в работу;

* Д/т 60 К/т 51 – произведены расчеты с фирмой-поставщиком.

Чтобы не потерять ККТ в составе запасов при его эксплуатации, в бухучете используют забалансовые счета, например сч. № 013 «Активы СПИ более 12 мес.» и заводят карточку аналитического учета.

Если ККМ учитывают, как объект ОС, в ее первоначальную стоимость включаются затраты:

* на покупку;

* на приведение в рабочее состояние (в т.ч. на приобретение фискального накопителя, марок-пломб и знаков сервисного обслуживания и др.).

В дальнейшем при использовании ККМ подобные затраты включаются в состав затрат по обычным видам деятельности. Оформляют приобретение проводками:

* Д/т 08 К/т 60 – на сумму покупки и доработки ККТ;

* Д/т 19 К/т 60 – «входной» НДС;

* Д/т 68 К/т 19 – НДС зачтен;

* Д/т 01 К/т 08 – ввод ККМ в эксплуатацию;

* Д/т 60 К/т 50, 51 – расчеты за покупку произведены.

Затраты по ремонту и ТО кассовой техники включают:

* расходы на текущий ремонт, например замену з/частей;

* оплату услуг ЦТО.

Затраты на ТО и ремонт ККТ входят в состав расходов. Признаются они исключительно на дату подписания акта оказанных услуг независимо от факта оплаты ремонта онлайн кассы. Как вести учет расходов? Отражаются они записью Д/т 44 К/т 60 на сумму произведенного ремонта.

ТО кассовых аппаратов осуществляет ЦТО на основе заключенного договора. Ежемесячная оплата расходов на ТО оформляется проводкой Д/т 44 К/т 60.

Если по договору с ЦТО компания вносит авансовый платеж за определенный, оговоренный в соглашении период, то затраты списываются равными долями на протяжении периода действия договора. Операции оформляют записями:

* Д/т 60 К/т 51– на сумму аванса по договору с ЦТО.

* Д/т 44 (20,26) К/т 60 – ежемесячно списывают часть затрат.

Срок полезного использования (СПИ) кассовых аппаратов указывают в сопровождающих модель документах. Износ начисляется на протяжении этого периода равными долями, с месяца, идущего за месяцем ввода ККМ в работу, и оформляется проводкой Д/т 20 (26, 44) К/т 02.

В свете последних изменений некоторые марки применяемых ККМ переориентируют на онлайн-кассы. Как вести учет денег, отпущенных на эти мероприятия? Квалифицируют эти расходы как капвложения, а подобные операции рассматриваются, как модернизация объекта, поскольку в нем появляется новый функционал, соответственно, увеличивающий первоначальную стоимость ККМ. Кстати, после осуществления модернизации, как правило, повышают и СПИ объекта.

В бухучете эти затраты отражаются так: Д/т 08 К/т 60.

По окончании работ учтенные на сч. 08 расходы переносят на первоначальную стоимость ККТ записью Д/т 01 К/т 08

Кассовые операции - важнейшая составляющая торгового бизнеса (и, в целом, любого другого, который сопровождается осуществлением наличных расчетов). В чем заключается их предназначение? Каким образом проводятся кассовые операции в соответствии с требованиями законодательства - особенно, с учетом изменений в Законе № 54-ФЗ с 2017 года, который регулирует применение онлайн-касс ?

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

К кассовым операциям по существу следует относить те, которые имеют отношение к обороту наличных денежных средств (либо безналичных, при которых используются различные электронные инструменты - прежде всего, банковские карты).

Как правило, как минимум один из участников таких операций - это физическое лицо. Оно может быть представлено:

Денежные средства в этом случае могут:

Денежные средства в данном случае могут:

Очевидно, в зависимости от конкретной роли физлица, с которым ведутся в данном случае расчеты, денежные средства могут как выдаваться (заемщику - при оформлении займа, кредитору - при его возврате), так и приниматься (у заемщика - при возврате займа, у кредитора - при оформлении).

Таким образом, кассовые операции носят двойственный характер: они могут соответствовать как приему, так и выдаче денежных средств из кассы хозяйствующего субъекта (индивидуального предпринимателя либо организации).

В предусмотренных законом случаях сторонами кассовых операций могут быть только юридические лица (либо юрлица и ИП). Чуть позже мы изучим специфику таких операций подробнее. Пока же условимся рассматривать общераспространенные сценарии, при которых, как минимум, один участник расчетов - физлицо (не зарегистрированное как ИП).

Операции, соответствующие расчетам хозяйствующего субъекта с указанными выше категориями физических лиц (и не только - перечень возможных участников таких правоотношений может быть намного шире), проводятся в юрисдикции особых норм законодательства. Изучим основные источники права, в которых данные нормы закреплены.

Онлайн-кассы для всех видов бизнеса! Доставка по всей России.

Оставьте заявку и получите консультацию в течение 5 минут.

Кассовые операции проводятся российскими предприятиями в соответствии с такими нормативными актами как:

И это, конечно, не исчерпывающий перечень категорий норм, установленных Указанием № 3210-У. Данный нормативный акт - достаточно объемный и сложный по структуре источник права, и его применение может характеризоваться большим количеством нюансов, подробно раскрывающихся в ходе правоприменительной практики.

Данный источник права регламентирует конкретно то, каким образом должны осуществляться расчеты с применением наличных денежных средств. Его положения обязаны знать, прежде всего, хозяйствующие субъекты, которые занимаются розничной торговлей и оказанием услуг физлицам, в ходе которых практически всегда проводятся наличные расчеты.

Подпишись на наш канал в Яндекс Дзен - Онлайн-касса !

Получай первым горячие новости и лайфхаки!

Данный закон и предыдущий источник права, Указание № 3073-У, следует рассматривать как нормативные акты, регулирующие общую сферу правоотношений - наличные расчеты. Однако, Закон № 54-ФЗ регламентирует отдельный важнейший аспект таких расчетов - применение контрольно-кассовой техники (либо документов, заменяющих те, что формируются посредством ККТ).

Следует отметить, что до 01.07.2018 года Закон № 54-ФЗ фактически применяется одновременно в 2-х редакциях - текущей (от 03.07.2016 года) и, частично, той, что была принята 08.03.2015 года. Некоторые торговые предприятия имеют право выбирать, какую из редакций применять при расчетах с покупателями.

Частичное применение старой версии Закона № 54-ФЗ обусловлено тем, что законодателем признано утратившим силу большинство норм данного нормативно-правового акта - но за исключением тех, которые позволяют ряду бизнесов законно не использовать контрольно-кассовую технику (далее в статье мы изучим то, какие это бизнесы, подробнее).

Указанные источники права (и иные, которые могут в различных ситуациях корреспондировать с ними) регламентируют разные сферы правоотношений. Если рассматривать практические нюансы, которые характеризуют данные правоотношения, то можно изучить, прежде всего, основные принципы организации работы кассы на предприятии.

Подберем кассы для вашего бизнеса. Доставим в любую точку РФ!

Оставьте заявку и получите консультацию в течение 5 минут.

Кассовый чек - один из ключевых документов при проведении фискализации. Изучим специфику его применения (и его альтернатив, которые предусмотрены законодательством, обновленным в части регулирования использования ККТ) подробнее.

Выше мы отметили, что один из основополагающих нормативных актов в области регулирования кассовых операций - Закон № 54-ФЗ, до 1 июля 2018 года действует в 2 редакциях.

Стоит отметить, что в старой редакции Закона № 54-ФЗ понятие «кассовый чек» практически не раскрывается (хотя и активно используется). По существу кассовый чек в контексте данного источника права - это первичный документ, распечатываемый на фискальном регистраторе с ЭКЛЗ (либо на уровне аналогичного по функциям технологического модуля кассового аппарата) и включающий все необходимые реквизиты для идентификации платежа, совершенного клиентом при расчете за товар или услугу.

В соответствии с рассматриваемой редакцией Закона № 54-ФЗ выдавать покупателям кассовые чеки обязаны все торговые предприятия, кроме:

При этом, фирмы, которые работают по ЕНВД и ПСН, по требованию покупателя обязаны оформить на него товарный чек по установленной форме, а те, которые оказывают услуги - в любом случае выдать клиенту бланк строгой отчетности.

Выше мы отметили, что нормы старой версии Закона № 54-ФЗ подлежат лишь частичному применению. Это означает, что фирмы, не попадающие под указанные исключения, и обязанные применять ККТ, должны работать по новой редакции данного нормативного акта (то есть, использовать онлайн-кассы). И только в том случае, если хозяйствующий субъект претендует на исключения, по которым ККТ может не применяться, его работа в юрисдикции старой редакции Закона № 54-ФЗ будет возможна.

Таким образом, товарный чек и БСО по старой версии Закона № 54-ФЗ заменяют кассовый чек. При этом, формируются они без применения кассового аппарата с ЭКЛЗ либо онлайн-кассы . Вместо ККТ может быть задействован специальный чековый принтер. Другой вариант - оформление БСО либо товарного чека вручную в соответствии с требованиями законодательства (так, например, бланки БСО, подлежащие заполнению вручную, должны быть напечатаны в профессиональной типографии).

После 1 июля 2018 года старая редакция Закона № 54-ФЗ полностью утратит силу, и все бизнесы должны будут работать по новой редакции данного нормативного акта. В нем, в свою очередь, четко дано определение кассового чека. Он рассматривается как первичный документ, сформированный в электронном или печатном виде с помощью ККТ с фискальным накопителем - то есть, онлайн-кассой . Положениями п. 1 ст. 4.7 Закона № 54-ФЗ установлен перечень реквизитов, которые должен содержать чек .

Альтернативой кассовому чеку по новой версии Закона № 54-ФЗ может быть только БСО, выдаваемый фирмами, оказывающими услуги. Однако, он по сути представляет собой лишь модификацию кассового чека, поскольку:

Различаются чек и БСО по новой версии Закона № 54-ФЗ, по сути, лишь названием и сферой применения. При этом, фирма, оказывающая услуги, вправе выдать вместо БСО и кассовый чек (но та, что продает товары, обязана выдать именно чек).

По новой редакции Закона № 54-ФЗ кассовый чек или БСО по требованию клиента направляются на его e-mail или на телефон в виде SMS в электронной форме (данная опция, как мы уже знаем, входит в функционал онлайн-касс). Также возможно размещение на распечатанном чеке QR-кода со ссылкой на его электронную версию.

Фискальные записи отражаются в памяти ККТ в виде следующих основных видов документов:

Все указанные документы хранятся в памяти фискального накопителя, ключевого технологического компонента онлайн-касс. Те виды документов, что относятся к отчетам, должны храниться в памяти накопителя в течение 5 лет по завершении срока его эксплуатации.

То, какие именно форматы фискальных записей должны применяться на онлайн-кассах, утверждают регулирующие ведомства - прежде всего, ФНС РФ. Правила использования таких записей и требования к их хранению могут меняться - также в соответствии с нормативными актами государственных ведомств.

Текущие форматы фискальных записей и реквизиты документов, формируемых при использовании онлайн-касс, введены Приказом ФНС России от 21.03.2017 № ММВ-7-20/229.

Безусловно, организациям, применяющим онлайн-кассы, не запрещено применять кассовые ордера и в бумажном варианте. Однако, применение электронных версий РКО и ПКО может быть существенно удобнее. Благодаря автоматизации их заполнения (как мы отметили выше, оно может осуществляться с применением современных программ учета) торговому предприятию можно значительно повысить оперативность бизнес-процессов.

Важнейшая процедура, характеризующая документирование кассовых операций торговыми предприятиями, которые используют онлайн-кассы - формирование отчета о закрытии смены.

Отметим, что его применение никак не связано с ведением кассовой книги, выдачей ПКО и РКО - данный отчет отражает факт использования торговым предприятием контрольно-кассовой техники. Но в этом случае данный отчет становится одним из ключевых инструментов документирования кассовых операций.

Ранее, когда торговые предприятия применяли обычные кассы, по завершении смены кассиры формировали Z-отчет. На основании сведений, которые отражались в нем, заполнялся журнал по форме КМ-4 и справка по форме КМ-6.

Торговые предприятия, которые используют онлайн-кассы , как мы уже отметили выше, вправе не использовать в своей работе такие документы как КМ-4 и КМ-6 (вместо них онлайн-касса задействует другие форматы документирования кассовых операций в автоматическом режиме). Соответственно, Z-отчет по завершении смены на онлайн-кассе не формируется.

Вместе с тем, формируется его аналог, и притом, практически, одноименный - «Отчет о закрытии смены», в электронном виде (при этом, если нужно, у пользователя онлайн-кассы есть возможность распечатать его на бумаге). На его основе торговая фирма должна оформить ПКО (в бумажном или электронном варианте - в порядке, рассмотренном нами выше), и отразить сведения о приходном ордере в кассовой книге.

Поскольку при использовании новых ККТ вести формы КМ-4 и КМ-6 не нужно, по окончании смены на онлайн-кассе автоматически формируется отчет о закрытии смены, на основании которого оформляется ПКО и делается запись в кассовой книге.

Важный нюанс: в отчете о закрытии смены, сформированном на онлайн-кассе , могут отражаться данные по разным операциям:

Можно отметить, что в этом случае в регистрах бухгалтерского учета фирмы фиксируется проводка ДТ 50, КТ 90-1 .

Здесь применяется проводка ДТ 50, КТ 62-1 .

Здесь используется проводка ДТ 50, КТ 62-2 .

Таким образом, на практике магазину может потребоваться создать 3 разных приходно-кассовых ордера (в каждом из которых будут указаны отдельные проводки).

Отметим, что аналогичные проводки фиксируются хозяйствующими субъектами в регистрах бухучета и в том случае, если фирмы не применяют ККТ.

Отчет о закрытии смены на онлайн-кассе должен быть создан не позднее, чем через 24 часа после открытия смены. Если смену не закрыть вовремя, то фискальный накопитель не будет функционировать корректно (и если об этом узнает ФНС, то может применить к торговой фирме штрафные санкции).

Полезно будет также изучить ряд нюансов, характеризующих применение инструментов документирования кассовых операций при задействовании онлайн-кассы, при возврате товаров. Данная процедура - по сути, противоположна той, при которой магазин оформляет продажу товара. Поэтому, при ее документировании применяется другой инструмент - РКО.

Процедура возврата товаров покупателями, благодаря функционалу онлайн-касс, значительно более упрощена в сравнении с ее проведением при задействовании ККТ старого образца. В частности, у продавца нет необходимости заполнять акт по форме КМ-3. Кроме того, кассовый чек, отражающий операцию возврата, передается в ФНС через ОФД точно так же, как обычный чек - при отпуске товара.

Но, тем не менее, кассиру для документирования операции по возврату товара все же придется осуществить некоторые действия. А именно:

Отметим, что при возврате товара на следующий день после его покупки и позже кассовый чек пробивать не нужно - следует лишь оформить РКО. При этом, денежные средства выдаются из кассы, а не из места для хранения наличности (как правило, это ящик ККТ). Исключение - возврат предоплаты за товар. Если она осуществляется, то чек возврата следует пробивать на онлайн-кассе в любом случае, а денежные средства выдавать покупателю из ящика ККТ.

Ознакомившись со спецификой документирования кассовых операций, изучим еще один аспект ведения соответствующих операций - соблюдение лимита остатка наличных денег в кассе предприятия.

Что он представляет собой, и для чего применяется?

Под лимитом кассы понимается предельный показатель объема денежных средств, которые размещаются в кассе торгового предприятия. Если он будет превышен, то сверхлимитный объем денежных средств подлежит передаче в обслуживающую кредитно-финансовую организацию. Исключение - если появление сверхлимитного объема наличности обусловлено необходимостью выплаты торговым предприятием зарплаты своим сотрудникам, либо исполнением перед ними тех или иных социальных обязательств.

В этих целях применяется формула:

ЛК = ОП / РП * ИС ,

ЛК - лимит кассы;

ОП - объем поступлений наличности в кассу;

РП - расчетный период, за который считается лимит кассы (он не должен превышать 92 рабочих дней);

ИС - интервал между днями, в которые происходит инкассация (сдача магазином наличных денежных средств в банк).

При этом, показатель ИС не должен быть больше 7 дней, если в населенном пункте, в котором расположено торговое предприятие, есть банки, и не больше 14 дней, если в населенном пункте нет кредитно-финансовых организаций.

В этом случае применяется другая формула:

ЛК = ОВ / РП * ИС ,

ЛК, РП, ИС - знакомые нам параметры;

ОВ - сумма выплат из кассы.

При этом, из показателя ОВ вычитаются суммы денежных средств в счет выплаты магазином зарплаты своим работникам, а также исполнения перед ними социальных обязательств.

То, каким образом должен соблюдаться лимит кассы, закрепляется в положениях локальных нормативных актов торговой фирмы. Отметим, что в случае нарушений исполнения норм данного приказа в отношении хозяйствующего субъекта ФНС может применить штрафные санкции.

Лимит кассы вправе не устанавливать и не соблюдать индивидуальные предприниматели, а также юридические лица, которые попадают под критерии малого предприятия. При этом, директор организации, решившей не использовать лимит кассы, должен издать приказ об этом.

Отдельными особенностями характеризуются расчеты через кассу между юридическими лицами - несмотря на то, что в общем случае организации предпочитают расплачиваться друг с другом в безналичном формате. Изучим данные особенности подробнее.

В начале статьи мы условились, что будем рассматривать кассовые расчеты в контексте правоотношений, одна из сторон которых - физическое лицо (покупатель, клиент фирмы), но оговорились, что, в принципе, возможны сценарии, при которых оба участника таких правоотношений - юрлица. Несмотря на то, что для организаций в большинстве случаев предпочтительнее рассчитываться по безналу, в ряде случаев им приходится использовать наличные расчеты.

Денежные средства, которые поступили в кассу организации, могут расходоваться в наличной форме только на те цели, что прямо предусмотрены законодательством. К таким целям относится, прежде всего, проведение расчетов по товарам и услугам с контрагентами (причем, как в статусе юридических лиц, так и зарегистрированных как ИП).

В общем случае необходимость в наличных расчетах между юрлицами возникает, если у кого-либо из партнеров по тем или иным причинам отсутствует доступ к расчетному счету в банке (например, если он заблокирован из-за истечения срока действия электронной подписи). Либо - если расчеты нужно произвести очень оперативно (быстрее, чем за 3 банковских дня - обычный для расчетов между юрлицами срок, хотя, конечно, многие современные банки проводят такие расчеты едва ли не в течение нескольких секунд).

Основной нормативный акт, в соответствии с которым проводятся расчеты наличными между юридическими лицами - Указание Банка России от 07.10.2013 № 3073-У. В пункте 6 данного нормативного акта сказано, что максимальная сумма наличных расчетов по договору между юридическими лицами не должна превышать 100 тыс. рублей. Либо - аналогичную сумму в иностранной валюте, если одна из сторон договора - зарубежная фирма.

Отметим, что при расчетах юридического лица с физическим лицом указанный лимит не действует - об этом говорит пункт 5 Указаний № 3073-У. Однако, если расчеты ведутся с индивидуальным предпринимателем, то лимит нужно будет соблюдать.

Наличные денежные средства могут передаваться не только между независимыми друг от друга юридическими лицами, но и между центральным офисом большой организации и ее филиалами. В этом случае лимит по сумме денежных средств также не применяется. Порядок, в соответствии с которым осуществляется перемещение денежных средств в таких случаях, устанавливается в положениях локальных нормативных актов юридического лица.

Перемещение денежных средств от одного хозяйствующего субъекта к другому (между головным офисом и обособленным подразделением компании) осуществляется с применением знакомых нам кассовых ордеров и кассовой книги.

Очевидно, что законодательные нормы, регулирующие ведение кассовых операций, не всегда сформулированы достаточно системно. Во многих случаях для того, чтобы корректно интерпретировать ту или иную норму, необходимо изучить еще несколько. Данная особенность характеризует, прежде всего, такие процедуры как фискализация и документирование кассовых операций. В ряде аспектов они тесно связаны между собой, но по факту - независимы.

Попробуем рассмотреть то, как соотносятся (и в каких сферах разграничиваются) фискализация и документирование кассовых операций в таблице.

| Параметр | Процедуры в рамках кассовых операций | Аспекты совместного осуществления фискализации и документирования | Примечания | |

| Фискализация | Документирование | |||

| Осуществляется ли в правоотношениях между налогоплательщиком (ИП или юрлицом) и физлицом (не работником торгового предприятия) | Да | Да | Совместное осуществление фискализации и документирования наблюдается всегда, поскольку: 1. При продаже товара магазином покупателю выдается кассовый чек (осуществляется фискализация). 2. По завершении рабочего дня кассира сведения из кассового аппарата отражаются в ПКО, РКО, кассовой книге (осуществляется документирование). |

При работе в юрисдикции старой версии Закона № 54-ФЗ вместо кассовых чеков оформляются БСО и товарные чеки. Они не являются фискальными документами, но имеют аналогичное назначение. |

| Правоотношения между отдельными налогоплательщиками (налогоплательщиком и его работником) | Нет | Да | Не наблюдается, поскольку: 1. При расчетах между юрлицами (ИП) наличными применяются ПКО, РКО, кассовые книги. 2. При расчетах между юрлицами (ИП) либо между налогоплательщиками и их работниками не предусмотрено применение ККТ. |

|

| Какие инструменты (документы) задействуются | ККТ (чеки онлайн-касс). | РКО, ПКО, Кассовые книги. | РКО, ПКО и Кассовые книги формируются на основе данных по фискализации (отчета по завершении смены на онлайн-кассе), | РКО, ПКО и Кассовые книги формируются основе сведений по БСО и товарным чекам, если вместо ККТ применяются они. |

| Отражается ли в бухгалтерском учете | Нет | Да | Формирование сведений для бухгалтерского учета (в ПКО, РКО) осуществляется на основе данных по фискализации (на основе сведений в БСО и товарных чеках, применяемых вместо кассовых чеков) | |

| Обязательны для ИП | Нет | ИП не обязаны документировать кассовые операции, но вправе это осуществлять | ||

| Обязательны для юрлиц | Да (при расчетах с физлицами) | Да (при наличных расчетах) | Наблюдается только при расчетах юрлиц с физлицами (не сотрудниками торгового предприятия) | |

Ведение кассовых операций - процедура, которая, как мы уже убедились, достаточно строго регламентируется законодательством. Нарушение соответствующих норм, прописанных в законе, может привести к строгим санкциям в отношении хозяйствующего субъекта. Полезно будет изучить то, какими могут быть последствия подобных нарушений.

Но прежде рассмотрим то, каким образом проверяющие органы - прежде всего, ФНС, могут быть ознакомлены с фактом нарушений кассовой дисциплины хозяйствующим субъектом.

Главный механизм такого ознакомления - проведение выездной проверки. Ее основные цели заключаются в выявлении должностными лицами торгового предприятия действий, которые позволяют говорить о нарушениях кассовой дисциплины либо прямо свидетельствуют об этом. К таким действиям можно отнести:

В ходе проверки деятельности хозяйствующего субъекта на предмет качества соблюдения кассовой дисциплины ФНС может запросить:

Касательно тех или иных документов по хозяйственной деятельности и фактов, которые ее характеризуют, инспекторы вправе запрашивать в свободной форме различные разъяснения от руководства и других представителей торгового предприятия.

К числу наиболее серьезных штрафных санкций, которые ФНС может применить к торговому предприятию, можно отнести те, что прописаны в положениях ст. 14.5 КоАП РФ для случаев нарушений налогоплательщиками порядка пользования онлайн-кассами .

Так, неприменение онлайн-касс нового образца магазином может привести к штрафу:

При повторном нарушении закона об использовании ККТ, а также в том случае, если сумма выручки, не пробитой на кассе, достигнет 1 млн. рублей, то в отношении хозяйствующего субъекта применяются существенно более строгие санкции в виде:

Менее строги санкции за пользование неисправной онлайн-кассы , но, тем не менее, их нельзя игнорировать. Речь идет о штрафах:

Отдельные штрафные санкции установлены за невыдачу покупателю продавцом электронного кассового чека. В таких случаях должностное лицо магазина может быть оштрафовано на 2 тыс. руб., а магазин как юридическое лицо - на 10 тыс. руб.

В числу прочих возможных санкций ФНС при нарушениях в области кассовой дисциплины можно отнести:

В случае обнаружения нарушений в данном направлении учета ФНС на основании положений ст. 15.11 КоАП РФ может:

При этом, нарушение должно быть квалифицировано как грубое. К числу таких нарушений относятся:

Поводом для доначисления налогов может быть, к примеру, регулярная выдача сотрудникам под отчет крупных сумм по расходным ордерам - такие выплаты могут быть приравнены к заработной плате, и на них ФНС может начислить НДФЛ.

В интересах торговой организации - установить локальные правила, по которым в фирме ответственность за соблюдение кассовой дисциплины будет возложена на определенных лиц. Например, это может быть главный бухгалтер либо сотрудники, находящиеся в его непосредственном подчинении. Но следует иметь в виду, что при серьезных нарушениях норм законодательства о кассовом учете ответственность, в первую очередь, несет директор организации или же индивидуальный предприниматель, владеющий торговым бизнесом.

Техническое сопровождение оборудования. Решим любые проблемы!

Оставьте заявку и получите консультацию в течение 5 минут.

Кто может не применять ККТ? Штрафы за нарушение кассовой дисциплины. 15.03.2019 06:12

Кто может не применять ККТ?

Организации и индивидуальные предприниматели, осуществляющие виды деятельности и оказывающие услуги, перечисленные в пункте 2 статьи 2 Закона N 54-ФЗ, за исключением которые используют для расчетов автоматические устройства, а также осуществляют торговлю подакцизными товарами (пункт 8 статьи 2 Закона N 54-ФЗ):

продажа газет и журналов на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров при условии, что доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов товарооборота и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

продажа ценных бумаг;

продажа водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте;

обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством Российской Федерации;осуществляемая вне стационарной торговой сети разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи, товаров, подлежащих обязательной маркировке средствами идентификации) с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов;

торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

ремонт и окраска обуви;

изготовление и ремонт металлической галантереи и ключей;

присмотр и уход за детьми, больными, престарелыми и инвалидами;

реализация изготовителем изделий народных художественных промыслов;

вспашка огородов и распиловка дров;

услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности.

Индивидуальные предприниматели, применяющие ПСН,

Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях при условии, что они:

Не используют для расчетов автоматическое устройство и не осуществляют торговлю подакцизными товарами (пункт 8 статьи 2 Закона N 54-ФЗ);

Выдают покупателю (клиенту) документ, подтверждающий факт осуществления между ними расчета.

Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах (пункт 5 статьи 2 Закона N 54-ФЗ);

Обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность, за исключением организаций, которые используют для расчетов автоматическое устройство, а также осуществляют торговлю подакцизными товарами (пункт 8 статьи 2 Закона N 54-ФЗ).

Религиозные организации при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы.

Организации и индивидуальные предприниматели, осуществляющие расчеты с использованием электронного средства платежа без его предъявления между организациями и (или) индивидуальными предпринимателями (пункт 9 статьи 2 Закона N 54-ФЗ).

Если деятельность, осуществляемая организацией или индивидуальным предпринимателем, относится к выполнению работ, оказанию услуг населению, то они до 01.07.2019 г. могут осуществлять расчеты без применения ККТ при условии выдачи ими соответствующих бланков строгой отчетности.

Кто может не применять ККТ, но только до 01.07.2019 года?

Организациям и индивидуальным предпринимателям, выполняющим работы, оказывающим услуги населению (за исключением организаций и индивидуальных предпринимателей, имеющих работников, с которыми заключены трудовые договоры, оказывающих услуги общественного питания). Такое право указанным лицам предоставляется при условии выдачи ими соответствующих бланков строгой отчетности в порядке,

Индивидуальным предпринимателям, применяющим ПСН, а также организациям и индивидуальным предпринимателями - налогоплательщикам ЕНВД, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 НК РФ.

Индивидуальным предпринимателям, не имеющие работников, с которыми заключены трудовые договоры, осуществляющим торговлю с использованием торговых автоматов (пункт 11.1 статьи 7 Закона N 290-ФЗ);

Организации и индивидуальные предприниматели при осуществлении расчетов с физическими лицами, которые не являются индивидуальными предпринимателями, в безналичном порядке (за исключением расчетов с использованием электронных средств платежа), расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт, при осуществлении зачета и возврата предварительной оплаты и (или) авансов, при предоставлении займов для оплаты товаров, работ, услуг, при предоставлении или получении иного встречного предоставления за товары, работы, услуги. На это указано в пункте 4 статьи 4 Федерального закона от 03.07.2018 г. N 192-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации".

Какие будут штрафы за нарушение кассовой дисциплины?

- За неприменение ККТ (п.2, ст.14.5 КоАП)

На должностных лиц - 25%-50% выручки, полученной без ККТ, но не менее 10 000 рублей

Для организаций - 75%-100% выручки, полученной без ККТ, но не менее 30 000 рублей

- За повторное неприменение ККТ при сумме выручки, полученной без пробития чека более 1 млн. руб. (п. 3 ст. 14.5 КоАП РФ)

На должностных лиц - Дисквалификация на срок от года до двух лет

Для организаций - Административное приостановление деятельности на срок до 90 суток

- Применение или регистрация в 2017 году ККТ, несоответствующей требованиям (п. 4 ст. 14.5 КоАП РФ)

- Непредставление информации и документов по запросу ИФНС или подача их с опозданием (п. 5 ст. 14.5 КоАП РФ)

На должностных лиц - 1 500-3 000 рублей

Для организаций - 5 000 - 10 000 рублей

- Не направление покупателю электронного кассового чека, а также не выдача по требованию бумажного чека (п. 6 ст. 14.5 КоАП РФ)

На должностных лиц - 2 000 рублей

Для организаций - 10 000 рублей

- Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а именно превышение лимита расчета наличными, не оприходование наличной выручки, несоблюдении порядка хранения денежных средств, превышение кассового лимита (п. 1 ст. 15.1 КоАП РФ)

На должностных лиц - 4 000-5 000 рублей

Для организаций - 40 000 - 50 000 рублей

Организации (ИП) самостоятельно определяют мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег (п. 7 Указания Банка России от 11.03.2014 № 3210-У). Порядок ведения кассовых операций в целом в РФ устанавливается Центральным банком России.

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит не маленький штраф (ч. 1 ст. 15.1 КоАП РФ):

В организации должен быть установлен кассовый лимит.

Лимит кассы - допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк.

Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

Формулы расчета лимита кассы можно найти в нашей .

Важно отметить, что организации, относящиеся к субъектам малого предпринимательства (СМП), а также ИП вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько нужно (п. 2 Указания).

Проверить, относится ли ваша фирма к СМП, можно на сайте ФНС .

В обособленных подразделениях (ОП), сдающих наличные деньги в банк, также должен быть установлен кассовый лимит. Причем головная организация при наличии у нее ОП обязана устанавливать свой лимит с учетом лимитов этих ОП (п. 2 Указания).

Документ, которым установлен кассовый лимит конкретного ОП, головная организация должна передать в данное подразделение.

Суммы сверх установленного лимита должны сдаваться в банк.

Правда, превышение допускается в дни выплаты зарплаты/иных выплат, включая день получения наличных в банке на эти цели, а также в выходные/нерабочие праздничные дни (если фирма проводит в эти дни кассовые операции). В этом случае никакие штрафные санкции фирме и ее должностным лицам не грозят.

Помимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями/ИП. Данный лимит составляет 100 тыс. руб. в рамках одного договора (). То есть, допустим, если организация покупает у другого юрлица в рамках одного договора товары стоимостью 150 тыс. руб. и планирует производить оплату частями, то сумма всех наличных платежей не должна превышать в общей сложности 100 тыс. руб., остальная сумма должна быть перечислена продавцу по безналу.

С физиками обмен наличными (получение/выдача) организации/ИП могут проводить без каких-либо ограничений (п. 6 Указания Банка России от 07.10.2013 N 3073-У).

Безусловно, немалое значение имеет и документальное оформление каждой кассовой операции. Ведь неоформленная операция может привести к тому, что деньги «на бумаге» не будут совпадать с их фактическим количеством. А это опять-таки чревато штрафом.

Кассовые операции должен вести кассовый работник или другой работник, назначенный руководителем организации/ИП.

Кассир должен быть ознакомлен со своими обязанностями под роспись (п. 4 Указания).

Если в организации/у ИП работает несколько кассиров, на одного из них должны быть возложены функции старшего кассира.

Кстати, ведение кассовых операций может взять на себя сам руководитель/ИП.

Кассовые документы (ПКО, РКО) оформляются главным бухгалтером или иным лицом, в чьи обязанности по распоряжению руководителя/ИП входит оформление этих документов. Также кассовые документы могут быть оформлены должностным лицом компании или физлицом, с которыми заключены договоры об оказании услуг по ведению бухучета (п. 4.3 Указания).

ИП, независимо от применяемого режима налогообложения, могут не оформлять кассовые документы, но при условии, что они ведут учет доходов и расходов/физических показателей (п. 4.1 Указания , п. 2 Письма ФНС России от 09.07.2014 N ЕД-4-2/13338).

При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»). Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции.

Если же ведением кассовых операций и оформлением кассовых документов занимается сам руководитель, то, соответственно, подписывать кассовые документы должен только он.

Как мы отметили выше, прием наличных в кассу проводится по ПКО.

При получении приходного кассового ордера кассир проверяет (п. 5.1 Указания):

Кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

Пересчитав деньги, кассир сверяет сумму в ПКО с фактически полученной суммой и, если суммы совпадают, то кассир подписывает ПКО, ставит печать/штамп на квитанции к ПКО и отдает эту квитанцию лицу, вносившему наличность.

При расчетах с применением ККТ или БСО приходный кассовый ордер может быть оформлен на общую сумму принятых наличных по окончании проведения кассовых операции. Такой ПКО заполняется на основании контрольной ленты ККТ, корешков бланков строгой отчетности (БСО), приравненных к кассовому чеку, и т.д.

Дальнейшее перемещение ПКО внутри организации и его хранение зависит от правил, установленных руководителем фирмы. Храниться ПКО должны в течение 5 лет (п. 362 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558).

При выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания):

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег кассир подписывает РКО.

Так же как и ПКО, РКО хранятся в течение 5 лет по правилам, установленным руководителем организации.

Выплата зарплаты проводится по расчетно-платежным ведомостям (Форма № Т-49, утв. Постановлением Госкомстата РФ от 05.01.2004 N 1)/ платежным ведомостям (Форма № Т-53, утв. Постановление Госкомстата РФ от 05.01.2004 N 1) с составлением единого РКО (на фактически выплаченную сумму) в последний день выплаты зарплаты или же раньше, если все работники получили зарплату до наступления крайнего срока. Причем в таком РКО не нужно указывать ни Ф.И.О. получателя, ни реквизитов документа, удостоверяющего личность.

Срок выдачи зарплатной наличности определяется руководителем и должен быть указан в ведомости. Но учтите, что данный срок не может превышать 5 рабочих дней, включая день получения денег в банке (п. 6.5 Указания).

Работник обязательно должен расписаться в ведомости.

Если в последний день выдачи зарплаты кто-то из работников ее не получил, то кассир напротив его фамилии и инициалов в расчетно-платежной ведомости/платежной ведомости проставляет оттиск печати (штампа) или делает запись «депонировано». Затем кассир:

Если же речь идет о какой-то разовой выплате (к примеру, выплата зарплаты увольняющемуся сотруднику), то нет смысла оформлять ведомость - можно выдать деньги сразу по РКО в обычном порядке.

В этом случае РКО оформляется на основании , написанного в произвольной форме, или распорядительного документа организации/ИП (п. 6.3 Указания). Данное заявление должно содержать информацию о сумме наличных, срок, на который выдаются деньги, подпись руководителя и дату.

Наличие у подотчетника задолженности по ранее полученным под отчет суммам не является препятствием для очередной выдачи ему средств.

При приеме головной организацией денег от своего ОП также оформляется приходный кассовый ордер, а при выдаче - расходный кассовый ордер. Причем порядок выдачи наличных своему ОП каждая организация определяет самостоятельно (п. 6.4 Указания).

Наличные деньги, предназначенные одному получателю, могут быть выданы другому лицу по доверенности (например, получение зарплаты за заболевшего родственника). В этом случае кассир должен проверить (п. 6.1 Указания):

В расчетно-платежной ведомости/платежной ведомости перед подписью лица, которому выдаются деньги, делается запись «по доверенности».

Доверенность прикладывается к РКО/расчетно-платежной ведомости/платежной ведомости.

Если же выдача наличных производится по доверенности, оформленной на несколько выплат или на получение денег у разных юрлиц/ИП, делается копия такой доверенности. Данная копия заверяется в порядке, установленном организацией/ИП и прикладывается к РКО.

В ситуации, когда получателю полагается несколько выплат у одного юрлица/ИП, оригинал доверенности хранится у кассира, при каждой выплате к РКО/расчетно-платежной ведомости/платежной ведомости прикладывается копия доверенности, а при последней выплате - оригинал.

Если в фирме или у ИП есть несколько касс, то операции по передаче наличности в течение рабочего дня между старшим кассиром и кассирами фиксируются старшим кассиром в книге учета принятых и выданных кассиром денежных средств (Форма № КО-5, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Копию листа кассовой книги ОП направляет в головную организацию. Порядок такого направления устанавливает сама организации с учетом срока составления бухгалтерской/финансовой отчетности.

Они могут быть оформлены на бумаге или в электронном виде (п. 4.7 Указания).

Бумажные документы оформляются от руки или с применением технических средств, например, компьютера и подписываются собственноручными подписями.

В документы, оформленные на бумаге (кроме ПКО и РКО), можно вносить исправления. Лица, внесшие исправления, должны поставить дату такого исправления, а также указать свои фамилию и инициалы и расписаться.

Документам, оформляемым в электронном виде, должна быть обеспечена защита от несанкционированного доступа, искажений и потери информации.

Электронные документы подписываются электронными подписями.

Вносить исправления в документы, оформленные в электронном виде, запрещено.