Las transacciones en efectivo en la Federación Rusa están reguladas por la Directiva del Banco Central de la Federación Rusa del 11 de marzo de 2014 No. 3210-U. El procedimiento de liquidación con responsables se establece en el apartado 6.3 de la Directiva. La base para la emisión de efectivo desde la caja de la empresa puede ser:

Para la emisión de efectivo desde la caja de la organización, se emite una orden de pago en efectivo. Desde el 1 de enero de 2013, en relación con la entrada en vigor de la Ley de Contabilidad No. 402-FZ, los formularios aprobados por el Comité Estatal de Estadística de la Federación Rusa no son obligatorios para su uso. Pero hay excepciones para documentos aprobados por organismos autorizados de acuerdo con otras leyes federales (Información del Ministerio de Finanzas de Rusia No. PZ-10/2012). Así, las formas de los documentos de caja se encuentran bajo la excepción, cuyo uso de formas unificadas está prescrito en la Instrucción N° 3210-U.

El formulario RKO 0310002 fue aprobado por el Comité Estatal de Estadística de la Federación Rusa en el Decreto No. 88 del 18 de agosto de 1998 y es obligatorio para el registro de transacciones de débito en efectivo.

Usemos un ejemplo para completar las cajas registradoras en un subinforme.

LLC "Company" envía al gerente Vasechkin Petr Alexandrovich en un viaje de negocios. Sobre la base de la Orden No. 110 del 11/09/17 sobre el envío en un viaje de negocios, el empleado debe recibir dinero para gastos de viaje por un monto de 5,000 rublos.

RKO se puede completar a mano o usando software y hardware:

Al recibir los fondos, el empleado debe completar a mano la cantidad recibida, firmar y fechar el recibo.

Al liquidar cuentas con personas responsables, no son infrecuentes las situaciones en las que el contador gastó más dinero del que recibió inicialmente según el informe. También hay situaciones en las que un empleado se vio obligado a gastar su propio dinero sin recibir inicialmente un anticipo para gastos de viaje.

En tal situación, una vez que el gerente haya recibido, revisado y aprobado el informe de gastos del empleado, se debe reembolsar el exceso de gastos. Esto también se puede hacer emitiendo dinero a la persona responsable desde la caja de acuerdo con una orden de caja de gastos, indicando en la base "reembolso de gastos excesivos en el informe de anticipo".

Los pedidos entrantes y salientes son formularios unificados aprobados por el Comité Estatal de Estadística para uso de organizaciones o empresarios individuales que usan efectivo. Dependiendo de la función que lleven a cabo en la caja de la organización (ingresos o gastos), hay una orden de pago entrante y una orden de pago saliente. Echemos un vistazo más de cerca a cada uno de ellos, por qué es necesario, qué función tiene y cuándo debe emitirse.

Cuando se recibe efectivo en la caja de una organización o empresario individual, es necesario reflejar el hecho de esta transacción comercial en las cuentas contables. Y para contabilizar efectivo, hay una orden de recibo de efectivo.

Se redacta de acuerdo con uno unificado en una sola copia y está firmado por el contador jefe, el contador, el contador de caja, el cajero de la organización u otra persona autorizada.

El pedido de efectivo entrante consta de dos bloques:

Puede escribir el recibo tanto manualmente como usando una computadora. No se permiten correcciones en la nota de crédito. Si comete un error, la orden debe ser reescrita. De lo contrario, dicho documento no es válido y viola la disciplina de efectivo.

En el segundo bloque del "Recibo" de PKO, después de completarlo, se coloca el sello de una persona jurídica o empresario. No es necesario sellar para que la mitad quede en el recibo del pedido en efectivo y la otra mitad en el recibo.

Completamos una orden de efectivo entrante cuando:

Ahora consideraremos paso a paso el procedimiento para completar cada campo del pedido de recibo de efectivo.

Sitio web de Rosstat.

En el campo "Fecha de compilación" se pone la fecha actual, porque. se elabora una orden de recibo de efectivo en el momento de la transacción comercial.

Las columnas "Débito" y "Crédito" se completan de acuerdo con los asientos contables y se elaboran por su contador. Pero, de forma predeterminada, la columna "Débito" se completa con 50.1, ya que esta es la cuenta de la caja de la organización. En la columna "Crédito" puede ser una de las siguientes cuentas:

75 "acuerdos con los fundadores" - cuando los fundadores aportan una participación en el capital autorizado;

51 "cuentas de liquidación": al retirar fondos de una cuenta corriente;

71 "liquidaciones con personas responsables": al devolver un anticipo no utilizado de un empleado;

62 "acuerdos con compradores y clientes": al recibir el pago del comprador en la caja de la organización;

90.1 "ingresos de ventas": al contabilizar los ingresos de un turno utilizando cajas registradoras.

El campo "Cantidad" refleja la cantidad pagada al cajero. En este caso, la indicación de kopeks y rublos está separada por el símbolo "-".

En el campo "Aceptado de", se escribe el nombre completo del contribuyente en el caso genitivo (responde a la pregunta, ¿de quién?), O el nombre completo de la persona jurídica o empresario individual y el nombre completo del contribuyente de un individuo, también en el caso genitivo.

En el campo "Motivo", se ingresa la base para depositar fondos: contribución al capital autorizado, ingresos por ventas, recibo de efectivo del banco, pago de bienes / servicios según el número de factura (número de contrato), etc.

En el campo "Cantidad", la cantidad de fondos a depositar se escribe en palabras con una letra mayúscula, los kopeks se indican en números. Vale la pena señalar que si indicó el monto total sin kopeks en la parte tabular del PKO, entonces en el campo "Cantidad" debe especificar solo el monto total en palabras sin indicar kopeks. No está permitido reducir el roce y los kopeks. Si el monto incluye el IVA, se escribe "incluido el IVA, el porcentaje del IVA y el monto del IVA".

En el campo "Solicitud", se ingresan los documentos principales sobre la base de los cuales se deposita el dinero.

Las dos líneas inferiores están firmadas por el cajero y el contador jefe.

El bloque "Recibo" se completa de manera similar al bloque "Pedido en efectivo entrante". Se pone el sello, se arranca a lo largo de la línea y se entrega al depositante.

Click para agrandar

Por analogía con una orden de pago entrante, una orden de pago saliente se completa cuando es necesario recibir dinero en la caja de la organización.

RKO se compila de acuerdo con uno unificado en una sola copia y se almacena en el libro de caja de la organización.

Una orden de pago saliente constará de un solo bloque: la orden de pago más saliente. Firmado por el contador jefe, contador, contador-cajero, cajero de la organización u otra persona autorizada.

Puede escribir un consumible tanto manualmente como usando una computadora. No se permiten correcciones a la orden de salida. Si comete un error, la orden debe ser reescrita. De lo contrario, dicho documento no es válido y viola la disciplina de efectivo.

Completamos una orden de gastos en efectivo cuando:

Ahora veamos paso a paso cómo completar correctamente una orden de gastos en efectivo.

En el campo "Organización", ingrese el nombre completo de la persona jurídica o empresario individual de acuerdo con los documentos legales.

En el campo "División estructural" se ingresa la división que emitió la orden. Si no hay división en la organización o empresario individual, entonces se pone un guión.

En el campo "OKPO", ingrese el código OKPO emitido por las autoridades de Estadística. Si no conoce su código, puede encontrarlo en el sitio web oficial de Rosstat.

El campo “número de documento” se asigna desde el primer número, a partir del 1 de enero del nuevo año y tiene numeración continua durante todo el año hasta el 31 de diciembre. La organización tiene derecho a utilizar prefijos para los números.

En el campo "Fecha de compilación" se pone la fecha actual, porque. se emite una garantía de efectivo de la cuenta en el momento de la transacción comercial.

Las columnas "Débito" y "Crédito" se completan de acuerdo con los asientos contables y se elaboran por su contador. Pero, de forma predeterminada, la columna "Crédito" se completa con 50.1, ya que esta es la cuenta de la caja de la organización. En la columna "Débito" puede ser una de las siguientes cuentas:

70 "liquidaciones de nómina" - en caso de liquidaciones con empleados de la organización en efectivo;

51 "cuentas de liquidación": al depositar fondos en la cuenta corriente desde la caja de la organización;

71 "acuerdos con personas responsables": cuando se emite un pago anticipado a un empleado para las necesidades de la empresa o los gastos de viaje;

60 "liquidaciones con proveedores y contratistas" - cuando se paga en efectivo a los proveedores.

El campo "Cantidad" refleja la cantidad pagada al cajero. En este caso, la indicación de kopeks y rublos está separada por el símbolo "-". O, con rublos completos, se puede omitir un centavo.

El campo "Código de propósito" se completa solo si la organización utiliza un sistema de codificación.

En el campo "Repartir", se escribe el nombre completo de la persona a quien se emite el efectivo en el caso genitivo (responde a la pregunta, ¿de quién?), O el nombre completo de la persona jurídica o empresario individual y completo el nombre del destinatario del individuo también está en el caso genitivo.

En el campo "Motivo", se ingresa la base para la emisión de fondos: pago de dividendos, pago al proveedor, cobro, pago de bienes / servicios según el número de factura (número de contrato), etc.

En el campo "Cantidad", la cantidad de fondos a emitir se escribe en letras mayúsculas, los kopeks se indican en números. Vale la pena señalar que si indicó el monto total sin kopeks en la parte tabular del RKO, entonces en el campo "Cantidad" también debe indicar solo el monto total en palabras sin indicar kopeks. No está permitido reducir el roce y los kopeks.

Todas las operaciones con efectivo en la caja de la empresa van acompañadas de los documentos pertinentes: recibo y orden de pago, nómina, factura, etc.

Y tanto al recibir, como al emitir dinero.

La emisión de dinero de la caja de la empresa está regulada por una instrucción especial.

De acuerdo con el procedimiento, hay varias formas de emitir dinero desde la caja, cada una de las cuales tiene su propio documento.

Podría ser:

Entonces, al emitir dinero desde la caja, debe completar una orden de gasto en efectivo, que está representada por el Formulario No. KO-2 y aprobado por el Ministerio de Estadística.

Una orden de pago en efectivo se emite solo en los casos en que el efectivo se emite a una persona que es o no miembro del personal de la empresa.

Asimismo, se emite una orden de caja de gastos para el cajero, quien toma dinero de la caja, con el objetivo de transferirlo posteriormente a un empleado del banco para que lo ingrese en la cuenta de la empresa.

Otro caso en el que se requiere una liquidación en efectivo es la emisión del monto total de los fondos a los empleados o gerentes, de acuerdo a la nómina o nómina.

Al igual que con cualquier documento bancario o en efectivo, existen requisitos estrictos para RKO.

No debe haber correcciones, borrones, manchas de tinta en el recibo de caja.

Está permitido completar un pedido con un bolígrafo con tinta oscura, utilizando una máquina de escribir, una impresora y otros dispositivos mecánicos.

En este caso, los registros realizados en estos dispositivos deberán conservarse durante el tiempo que se conservarán estos documentos.

Puede descargar un formulario de muestra gratuito y una garantía de efectivo de cuenta en Internet.

La forma de orden de pago de una cuenta, al ser un documento bancario, tiene detalles que deben completarse sin falta.

10. requisito - la cantidad de fondos emitidos por liquidación en efectivo. Esta línea muestra cuánto efectivo se emitió bajo la orden de pago emitida. Esta información se ingresa en el documento exclusivamente en palabras, con una letra mayúscula.

11. requisito - documentos adjuntos a la caja registradora. Esta línea indica los documentos que confirman la base para la emisión de dinero, o que de alguna manera se relacionan con el pago de dinero de la caja. Dichos documentos deben estar firmados por el cajero de la empresa y también marcados con un sello especial "Pagado" para el canje.

12. accesorios - firmas del jefe de contabilidad y gerente. El último requisito, que debe estar presente en la orden de gasto en efectivo, son las firmas del contador jefe, así como del jefe de la empresa.

Si no están en el lugar de trabajo, solo aquellos empleados a quienes el jefe o el contador jefe les haya transferido tal derecho tienen derecho a firmar el formulario CSC para la emisión de fondos.

Sin embargo, si se adjunta al pedido un documento ya firmado por el gerente, entonces no es necesario poner una firma en el pedido en sí.

Cuando se completan todos los detalles, la orden de pago en efectivo está lista para transferirse a la caja de la empresa.

Es importante recordar que el documento de caja de gastos completo se transfiere directamente del departamento de contabilidad a la caja.

Después de recibir el RKO, el cajero verifica la exactitud de su llenado.

Si el documento está escrito incorrectamente, se transfiere de nuevo al departamento de contabilidad para volver a llenarlo correctamente.

Solo la persona cuyo nombre se indica en el documento puede recibir efectivo en un documento de gastos, solo el día indicado en la caja registradora.

Durante la recepción de fondos de la caja, el destinatario está obligado a presentar documentos que acrediten su identidad, desde donde los datos personales del destinatario se transfieren a la columna correspondiente.

Si los fondos son recibidos por un empleado de la empresa, a quien el cajero conoce personalmente, o ya ha recibido dinero de la caja más de una vez, no es necesario completar esta línea.

Tan pronto como el monto se transfiera al destinatario en virtud de la orden de pago, debe indicar independientemente el monto en palabras en el documento, poner la fecha y su firma.

En ningún caso los contadores o cajeros deben llenar estas columnas.

Después de emitir efectivo, completar todos los documentos y completar todas las operaciones, el cajero firma el documento de gastos, ingresa datos al respecto en los registros correspondientes, así como en el libro de caja, respaldando todo con su firma.

RKO al devolver mercancías. Al devolver productos, en la caja registradora en línea, marque un cheque con el signo "devolución de llegada". ¿Qué documentos emitir cuando se trabaja con CCP?

Pregunta: Al devolver dinero (independientemente del día de la compra), el vendedor-cajero emite un cheque con el signo "devolución de recibo" en la caja registradora y emite dinero desde la caja registradora operativa ciudad №3210-U. El vendedor, el cajero, no realiza transacciones en efectivo. Al final del turno, los ingresos del informe z se forman menos el dinero emitido a la devolución. No puede recibir más de lo que se le da. ¿Cómo y quién debe hacerlo? realizar la liquidación de caja. Dado que en los seminarios y en sus recomendaciones, en particular la edición del 19 de agosto de 2017, Alexander Sorokin "Qué documentos redactar cuando se trabaja con PCC" en todas partes escriben y dicen que es necesario elaborar una caja registradora.

Responder: Cajero de una división separada. Puede emitir una nota de emisión general por la totalidad de las devoluciones por turno. Esto nos permite hacer instrucciones del Banco Central de la Federación Rusa con fecha 11 de marzo de 2014 No. 3210-U.

Dado que el efectivo se devuelve al comprador, es necesario emitir una liquidación en efectivo por el monto de la devolución. Por ejemplo, durante el día se recibió un pago en efectivo de 200.000 rublos. y hubo reembolsos por un monto de 20,000 rublos. En este caso, emita una orden de crédito por 200,000 rublos. y una orden de gastos por 20,000 rublos. Este procedimiento se deriva del Artículo 1.1, Cláusula 1 del Artículo 1.2, Cláusula 1 del Artículo 4.7 de la Ley del 22 de mayo de 2003 No. 54-FZ, Cláusula 6.2 de la Instrucción del Banco de Rusia del 11 de marzo de 2014 No. 3210 -U.

Los datos sobre el monto de los ingresos, el monto de las devoluciones deben tomarse del informe de cierre de turno. Debe contener los contadores de los totales de turno (los importes de los cheques por separado para cada signo del cálculo: recibo, devolución de recibo, gasto, devolución de gasto y para cheques de corrección).

Devolución de mercancías por parte del comprador.

Cómo emitir una devolución de bienes de un ciudadano al pagar en efectivo

Independientemente de cuándo el comprador devuelva los productos, en la caja registradora en línea, marque un cheque con el signo de "acuse de recibo". Esto debe hacerse tanto al devolver el día de la compra, como al emitir una devolución después de un tiempo (por ejemplo, al día siguiente o una semana después).

La organización vendedora está obligada a reponer la mercancía o devolver el dinero al comprador si presenta al menos uno de los siguientes documentos:

cheque de caja;

recibo de compra;

otro documento que confirme el pago.

Cuando el comprador no presenta ninguno de estos documentos, tiene derecho a confiar en declaraciones de testigos para confirmar que los bienes fueron comprados al vendedor.

Si por cualquiera de estos métodos el comprador puede demostrar que compró la mercancía a este vendedor, la organización tendrá que reponer la mercancía o devolver el dinero.

Si la organización viola las reglas para procesar la devolución de bienes, enfrenta responsabilidad administrativa.

Aquellos que se hayan cambiado a cajas registradoras en línea pueden emitir una nota de gastos generales por el monto total de los reembolsos por turno. Esto nos permite hacer instrucciones del Banco Central de la Federación de Rusia con fecha 11 de marzo de 2014 No. 3210-U.*

Orden del Servicio Federal de Impuestos de Rusia del 21 de marzo de 2017 No. ММВ-7-20/ [correo electrónico protegido]“Sobre la aprobación de detalles adicionales de documentos fiscales y formatos de documentos fiscales que sean de uso obligatorio”

Detalles adicionales del reporte de cierre de turno:*

versión de formatos de documentos fiscales;

número de identificación fiscal del cajero;

número de turno;

el número de recibos de efectivo (formas de responsabilidad estricta) por turno;

el número total de documentos fiscales por turno;

el número de documentos fiscales no transferidos;

fecha y hora de formación del primero de los documentos fiscales no transferidos;

una señal de exceder el tiempo de espera para la respuesta del operador de datos fiscales;

una señal de la necesidad de un reemplazo urgente del impulso fiscal;

señal de desbordamiento de la memoria del impulso fiscal;

señal del vencimiento del período de validez (recurso) de la clave de atributo fiscal;

el mensaje del operador recibido del operador de datos fiscales como parte de las confirmaciones del operador desde el momento en que se generó el informe de cierre de turno hasta que se generó el informe de apertura de turno;

los importes totales de las liquidaciones indicadas en los recibos de caja (formularios de notificación estrictos) y los recibos de caja de corrección (formularios de notificación estrictos de corrección), registrados en los contadores de totales de turno;*

los importes totales de las liquidaciones indicadas en los recibos de caja (formularios de declaración estrictos) o recibos de caja de corrección (formularios de declaración estrictos de corrección), registrados en los contadores de totales del acumulador fiscal;

período de validez (recurso) de la clave de atributo fiscal.

El reporte de cierre de turno debe contener los detalles especificados en la tabla 32.*

Tabla 32

Detalles contenidos en el informe de cierre de turno

| Nombre de los accesorios | Etiqueta | Obligatorio | Forma. | Reps. | Almacenamiento | FP | Nº aprox. | |

| Título del documento | 1000 | 1 | PAGS | No | - | - | - | |

| código de formulario FD | - | 1 | mi | No | 5l | 1, 4 | ||

| versión FFD | 1209 | 3 | mi | No | 30 días | 4 | - | |

| nombre de usuario | 1048 | 1 | PAGS | No | - | - | - | |

| NIF del usuario | 1018 | 1 | EDUCACIÓN FÍSICA | No | - | 4 | - | |

| cajero | 1021 | 2 | EDUCACIÓN FÍSICA | No | 30 días | 4 | 4 | |

| TIN del cajero | 1203 | 4 | mi | No | 30 días | 4 | 4 | |

| dirección de liquidación | 1009 | 1 | PAGS | No | - | - | - | |

| lugar de asentamiento | 1187 | 3 | PAGS | No | - | - | - | |

| fecha y hora | 1012 | 1 | EDUCACIÓN FÍSICA | No | 5l | 1, 4 | - | |

| número de turno | 1038 | 1 | EDUCACIÓN FÍSICA | No | 5l | 1, 4 | - | |

| número de registro KKT | 1037 | 1 | EDUCACIÓN FÍSICA | No | 30 días | 4 | - | |

| número de recibos de caja (SRF) por turno | 1118 | 1 | EDUCACIÓN FÍSICA | No | 30 días | 4 | ||

| número total de FD por turno | 1111 | 1 | EDUCACIÓN FÍSICA | No | 30 días | 4 | - | |

| número de FD no transmitidos | 1097 | 2 | EDUCACIÓN FÍSICA | No | 30 días | 4 | 5 | |

| fecha y hora del primer FD no transmitido | 1098 | 2 | EDUCACIÓN FÍSICA | No | 30 días | 4 | 5 | |

| señal de tiempo de espera de respuesta OFD | 1053 | 2 | EDUCACIÓN FÍSICA | No | 30 días | 4 | 1 | |

| una señal de la necesidad de un reemplazo urgente de la FN | 1051 | 2 | EDUCACIÓN FÍSICA | No | 30 días | 4 | 1 | |

| Signo de desbordamiento de memoria FN | 1052 | 2 | EDUCACIÓN FÍSICA | No | 30 días | 4 | 1 | |

| Signo de agotamiento de recursos FN | 1050 | 2 | EDUCACIÓN FÍSICA | No | 30 días | 4 | 1 | |

| mensaje del operador | 1206 | 6 | EDUCACIÓN FÍSICA | No | 30 días | 4 | 2 | |

| Contadores de totales de turnos* | 1194 | 5 | EDUCACIÓN FÍSICA | No | 30 días | 4 | - | |

| Contadores totales FN | 1157 | 5 | EDUCACIÓN FÍSICA | No | 30 días | 4 | - | |

| recurso clave FP | 1213 | 5 | EDUCACIÓN FÍSICA | No | 30 días | 4 | 3 | |

| número de FD | 1040 | 1 | EDUCACIÓN FÍSICA | No | 5l | 1, 4 | - | |

| número FN | 1041 | 1 | EDUCACIÓN FÍSICA | No | 5l | 1, 4 | - | |

| FPD (1) | 1077 | 1 | EDUCACIÓN FÍSICA | No | 5l | 4 | - | |

| fps (4) | - | 1 | mi | No | 30 días | - | ||

El formulario principal que se emite al emitir efectivo desde la caja de la empresa es una orden de pago en efectivo de gastos (RKO). Debe completarse cada vez que se gaste dinero en el curso de actividades económicas o de otro tipo. El procedimiento para realizar operaciones en la caja registradora permite no aplicar los servicios de liquidación de efectivo solo a los empresarios que mantienen registros en una versión simplificada.

El acto normativo que entró en vigor en 2014 determina que es posible aplicar no solo el formulario estándar KO-02, sino también formularios propios desarrollados teniendo en cuenta las necesidades y características de la actividad.

Un contador puede redactar una orden de gastos, incluido un jefe de contabilidad, un cajero, un jefe de una empresa (en ausencia de un departamento de contabilidad en la empresa) o un especialista contratado involucrado en un contrato. En este caso, todas las firmas necesarias son colocadas por el director de la organización.

Se puede usar un formulario comprado en una imprenta, así como el llenado con programas especializados. El consumible no debe contener ninguna corrección, de lo contrario queda invalidado. Si se comete un error, el documento debe volver a emitirse en la versión correcta.

La base para gastar dinero, con excepción de los salarios, es una declaración del empleado firmada por el director de la empresa que indica la dirección del gasto.

El formulario emitido se presenta al cajero, quien lo acepta, verifica la corrección del llenado, la presencia de todas las firmas necesarias. Luego lo arregla en el registro.

Antes de emitir dinero en efectivo, un funcionario debe solicitar un documento de identidad de su destinatario. Después de consultar con él, el cajero ingresa los detalles del pasaporte u otro documento en las columnas correspondientes. Luego, el empleado de la caja transfiere los fondos a su destinatario, quien debe contarlos y, si el monto es correcto, firmar el consumible.

¡Importante! Si la emisión de dinero la realiza una persona de confianza, el poder notarial también se verifica junto con el pasaporte, luego de lo cual se aplica al RKO.

Los empleados pueden recibir salarios de acuerdo con la nómina o la nómina. En este caso, cuando se cierran, también se formulan órdenes de emisión por los importes totales. Luego, el documento se entrega al cajero, quien lo estampa "Pagado". Junto con el informe del cajero, al final del día, el RKO se envía al departamento de contabilidad.

¡Presta atención! Los empleados a los que se les entregó dinero para o para la ejecución de los gastos del hogar deben informar sobre el hecho de su gasto. La recepción de dinero en la caja se realiza sobre la base de.

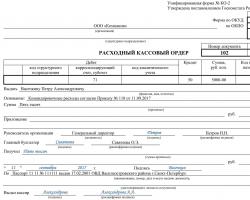

Consideremos una muestra de llenado RKO.

En la parte superior del documento, se escribe el nombre de la empresa y su código de acuerdo con el directorio OKPO. Si el formulario se refiere a alguna unidad en particular, su nombre debe indicarse a continuación. De lo contrario, se pone "-" aquí.

A la derecha del nombre del documento "Garantía de gastos en efectivo" se registra el número de serie y la fecha de su ejecución. Este último debería verse como DD.MM.YYYY.

Los datos contables se ingresan en la siguiente tabla: cuentas de débito y crédito correspondientes, códigos de divisiones estructurales y contabilidad analítica, si se utilizan en la empresa. Luego, la cantidad de RKO se escribe en números. El campo "Código de propósito" debe completarse solo si la empresa ha desarrollado y utiliza el sistema de codificación necesario.

Los datos contables se ingresan en la siguiente tabla: cuentas de débito y crédito correspondientes, códigos de divisiones estructurales y contabilidad analítica, si se utilizan en la empresa. Luego, la cantidad de RKO se escribe en números. El campo "Código de propósito" debe completarse solo si la empresa ha desarrollado y utiliza el sistema de codificación necesario.

En el campo "Asunto", se escriben los nombres completos completos. una persona a quien se emite dinero de la caja registradora. No está permitido ingresar el nombre de la empresa aquí.

A campo "Base" las razones por las que se entrega el dinero. Por ejemplo, "Sueldo", "Entrega al banco", "Viajes", etc.

En el campo "Importe", el importe del documento se escribe en palabras.

A Campo de aplicación» se indican los nombres de los documentos en base a los cuales se realiza esta operación: la solicitud del empleado, la nómina, el recibo, etc.

Luego, el documento es firmado por el jefe de la empresa y el contador jefe, quienes ponen su firma personal.

¡Importante! A continuación, el destinatario de los fondos debe escribir manualmente el monto recibido en palabras y sin abreviaturas, poner la fecha de recibo y la firma personal. Luego se indican los detalles completos del documento de identidad: pasaportes, pasaportes internacionales, identificaciones militares, etc.

La orden de efectivo es firmada por el trabajador del cajero. Además, todas las transacciones en efectivo de gastos e ingresos se registran en.

Si los fondos se emiten a una persona jurídica, los datos personales del representante del empleado se indican en el campo "Emisión". En el campo "Solicitud", debe anotar los detalles del poder notarial para recibir dinero, que se adjunta a la orden de gasto.

Al entregar efectivo al banco, en el campo "Emisión", no puede escribir "Entrega de ganancias", ya que esto contradice el procedimiento para realizar transacciones en efectivo. Allí debe indicar su nombre completo. el empleado que realiza esta acción, también firma el documento de recibo de dinero.