Considere qué publicaciones deben acumularse impuestos sobre la renta (pérdida), así como su pago al presupuesto. En este caso, el uso o no uso de PBU 18/02 por parte de la empresa es de gran importancia.

Las empresas en OSNO están obligadas a calcular el monto del impuesto sobre la renta y pagarlo a los presupuestos federal y regional. También tienen la obligación de llevar a cabo estas operaciones en la contabilidad. El orden de reflexión depende de la aplicación o no aplicación de PBU 18/02. Las normas del documento le permiten eliminar las discrepancias que se forman entre la contabilidad y la contabilidad fiscal.

Pero no todas las organizaciones pueden usar PBU 18/02. No aplica:

Puede preparar declaraciones de ingresos rápidamente y teniendo en cuenta todos los cambios en la legislación en línea utilizando un servicio especial de BukhSoft:

Llenar una declaración de la renta

Calcule el indicador de acuerdo con la fórmula:

Publicación de cálculo:

Débito 68 subcuenta “Cálculos para impuesto a la renta” Crédito 99 subcuenta “Ingreso condicional para impuesto a la renta”

tabla 1. Formación de PNO y PNA en contabilidad.

|

¿Por qué hay una diferencia constante? |

Resultado |

Contabilización en contabilidad |

|

|

Reconocimiento de ingresos solo en la contabilidad fiscal |

aumenta el impuesto |

Débito 99 subcuenta "PNO" Crédito 68 subcuenta "Cálculos para impuesto sobre la renta" |

|

|

No reconocimiento de gastos en la contabilidad fiscal |

|||

|

Reconocimiento de ingresos solo en contabilidad |

reduce el impuesto |

Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 99 subcuenta "PNA" |

|

|

Reconocimiento de gastos solo en contabilidad fiscal |

La fórmula para calcular PNO y PNA es la siguiente:

Tabla 2. Educación SHE y TI en contabilidad

|

Por qué |

Resultado |

Impacto fiscal y contable |

Contabilización para reflexión y reembolso (total o parcial) en contabilidad |

|

Los ingresos no se reflejaron en la contabilidad en el período de informe actual |

Reducir la cantidad de impuestos para futuros períodos de declaración. Aumento de impuestos del período actual |

Débito 09 Crédito 68 subcuenta "Cálculos para el impuesto sobre la renta" Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 09 |

|

|

Los gastos no se reflejaron en la contabilidad fiscal en el período de informe actual |

|||

|

Los ingresos no se reflejaron en la contabilidad fiscal en el período de informe actual |

Aumentar la cantidad de impuestos para futuros períodos de declaración. Disminución del importe del impuesto del período actual |

Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 77 Débito 77 Crédito 68 subcuenta "Cálculos para el impuesto sobre la renta" |

|

|

Los gastos no se reflejan en la contabilidad en el período de informe actual |

La fórmula para calcular TI y ELLA:

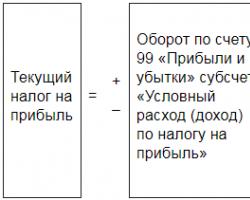

Determine el valor total del impuesto utilizando la fórmula:

Verifique con el monto indicado en la línea 180 de la hoja 02 de la planilla de contribución sobre ingresos. Si los valores coincidieron, entonces los cálculos en contabilidad se realizaron correctamente.

Si no existen diferencias permanentes y temporales en la contabilidad, el valor fiscal en la declaración debe coincidir con el valor del gasto condicional según la contabilidad.

La transferencia del monto del impuesto y el pago anticipado a los presupuestos federal y regional se muestra mediante la publicación:

Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 51

Si una organización, en el desarrollo de sus actividades, aplica el sistema tributario general, debe calcular y transferir el impuesto sobre la renta al presupuesto dentro de los plazos establecidos. La empresa debe reflejar esto no solo en la contabilidad fiscal; es necesario que en la contabilidad también se forme una contabilización para la acumulación del impuesto sobre la renta.

El plan de cuentas de contabilidad regula que para el cálculo del impuesto sobre la renta se deben utilizar las siguientes cuentas:

El impuesto sobre la renta se calcula durante el año ya sea mensual o trimestralmente determinando los pagos anticipados. Al mismo tiempo, la acumulación se produce sobre la base del devengo desde el comienzo del año.

| Débito | Crédito | Designación de operación |

| 99 | 68 | Anticipo de impuesto a la renta devengado (mensual o trimestral) |

| 09 | 68 | Se devenga un activo fiscal cuando la utilidad fiscal supera este indicador según los datos contables |

| 68 | 77 | Se devenga una obligación tributaria cuando el beneficio contable supera el indicador de la contabilidad fiscal. |

| 99 | 68 | El impuesto a las ganancias del período impositivo se causa si la utilidad al final del año es mayor que los pagos anticipados en el período sobre el que se informa. |

| 99 | 68 | Se ha ajustado el impuesto sobre la renta del ejercicio, en el caso de que, de acuerdo con los resultados del ejercicio, la ganancia recibida sea menor que al calcular los anticipos (incluso al recibir una pérdida) |

En los casos establecidos por el Código Fiscal de la Federación Rusa, una empresa rusa debe actuar como agente fiscal y retener el impuesto sobre la renta en la fuente de su formación. Un ejemplo de tal caso es el pago de dividendos tanto a una empresa rusa como a una organización que no tiene una oficina de representación en el territorio de la Federación Rusa, o cuando el pago del alquiler se transfiere a una empresa extranjera.

| Débito | Crédito | Designación de operación |

| 84 | 75/2 | Dividendos devengados por una empresa extranjera - un miembro de la empresa |

| 75/2 | 68 | Impuesto sobre la renta devengado por un agente fiscal sobre dividendos a una empresa extranjera |

| 75 | 52 | Los dividendos se transfirieron al fundador, una empresa extranjera. |

| 68 | 51 | Impuesto sobre la renta pagado por el agente fiscal |

| 20 | 60 | Alquiler devengado a un proveedor - una empresa extranjera |

| 60 | 68 | Impuesto sobre la renta devengado por un agente fiscal en relación con un arrendador o un arrendador |

| 68 | 51 | Impuesto sobre la renta transferido al presupuesto por un agente fiscal |

| 60 | 52 | Alquiler transferido a un proveedor - una empresa extranjera |

La obligación de calcular el impuesto sobre la renta como agente fiscal también surge para la empresa con respecto a los intereses devengados por préstamos obtenidos de empresas extranjeras (con estados con los que no hay acuerdos internacionales) que no tienen oficinas de representación en la Federación Rusa.

Según el Código Tributario, toda empresa está obligada al pago del impuesto sobre la renta si opera en el territorio del país. Al mismo tiempo, no importa cuál sea su estatus legal, o cómo fue creado.

Con base en esto, las instituciones presupuestarias también están obligadas a calcular y transferir el impuesto a la renta. Al mismo tiempo, la base imponible incluirá no solo los ingresos comerciales, sino también los ingresos no operativos.

El impuesto sobre la renta se calcula de acuerdo con algoritmos estándar: aquí también puede reducir los ingresos recibidos por la cantidad de gastos incurridos.

¡Atención! Para llevar registros en una institución presupuestaria, existe una regla estricta: es necesario llevar registros separados de ingresos y gastos para actividades comerciales y los recibidos como financiamiento específico. Si esto no se hace, entonces este último deberá incluirse en la base imponible.

Las transacciones del impuesto a las ganancias se procesan de la siguiente manera:

En la práctica, puede presentarse una situación en la que el comprador acepta la mercancía del proveedor y la capitaliza. Después de un cierto período de tiempo, se toma la decisión de devolverlo, debido al hecho de que no está en demanda; por ejemplo, existe una cláusula de este tipo en el contrato entre las partes.

¡Atención! Una característica de tal operación será que, de hecho, la venta ya ha sido realizada por cada una de las partes, y por tanto es necesario formalizar una especie de venta inversa, con el devengo de todos los impuestos necesarios. Durante esta operación, también se requiere emitir una factura en la que se destaque el impuesto del IVA.

Dado que la venta inversa se reflejará en la contabilidad, la base del impuesto sobre la renta incluye el producto y la cancelación del precio de compra, que están involucrados en la determinación del impuesto en forma general. De hecho, la base imponible será cero, ya que el precio de venta será igual a la suma del valor residual y el IVA.

Los cables están formateados así:

| Débito | Crédito | Designación de operación |

| Al recibir la mercadería | ||

| 41 | 60 | Bienes comprados a un proveedor |

| 19 | 60 | IVA asignado a los bienes comprados |

| 68 | 19 | IVA soportado acreditado |

| En el momento de la devolución de la mercancía | ||

| 62 | 90 | Refleja la devolución de bienes no vendidos en forma de ventas. |

| 90 | 41 | El precio de compra de los bienes devueltos se cancela |

| 90 | 68 | Se cobra IVA en la operación de devolución |

Astra LLC completó el año calendario con los siguientes indicadores: ingresos - 38,820,000 rublos, gastos - 26,124,500 rublos. Calculemos el impuesto.

Base imponible: 38820000-26124500=12 695 500 rublos.

Pago del 2% al presupuesto federal: 12.695.500 x 2% = 253.910 rublos.

Pago del 18% al presupuesto regional: 12.695.500 x 18% = 2.285.190 rublos.

Por lo tanto, el monto total del impuesto sobre la renta es: 253910 + 2285190 = 2,539,100 rublos.

Registre el pago del impuesto sobre la renta al presupuesto mediante la publicación:

- transferido al presupuesto federal (regional) impuesto sobre la renta (pago anticipado) para el período fiscal (informe).

Los pagos anticipados del impuesto sobre la renta se transfieren de una de las siguientes formas:

Para los que no aplican PBU 18/02. Aquellos que no aplican PBU 18/02, anticipos e impuestos se reflejan en la contabilidad en la misma cantidad que en la declaración. En este caso, se deben tener en cuenta ciertas características. En concreto, que las cantidades devengadas pueden tener que ser ajustadas:

| Método de transferencia de anticipos | Peculiaridades |

|---|---|

| Mensual en base a la utilidad fiscal del trimestre anterior | Al final del trimestre, calcule el impuesto como en la declaración: Débito 99 Crédito 68 subcuenta “Cálculos del impuesto sobre la renta Si al final del trimestre el anticipo resultó ser más de lo que la organización transfirió durante el mismo, pague la diferencia al presupuesto: Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 51 Si al final del trimestre el anticipo resultó ser menor que la organización transferida durante el mismo, reduzca los montos previamente acumulados. En contabilidad, refleja lo contrario:

|

| Mensual basado en el ingreso real imponible | Si al final del año se debe pagar adicionalmente el impuesto: Débito 99 Crédito 68 subcuenta "Cálculos para el impuesto sobre la renta" Cuando al cierre del ejercicio el importe de los anticipos devengados exceda del impuesto del ejercicio: Débito 99 Crédito 68 subcuenta "Cálculos para el impuesto sobre la renta" |

| Trimestral con beneficio fiscal |

Un ejemplo del reflejo en la contabilidad de los anticipos mensuales. La organización no aplica PBU 18/02, y al final del año se determina una pérdida

Alpha Organization calcula los pagos anticipados mensuales en función de las ganancias generadas en el trimestre anterior.

El monto del anticipo mensual en el primer trimestre de 2015 se determina sobre la base del pago mensual en el tercer trimestre de 2014 y asciende a 50,000 rublos. La organización transfirió pagos por este monto al presupuesto el 28 de enero, 27 de febrero y 27 de marzo de 2015. En estos días, el contador Alfa hizo el siguiente asiento en la contabilidad:

Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 51

- 50.000 rublos. - se haya trasladado el anticipo del impuesto a la renta del mes en curso.

En el primer trimestre, Alpha obtuvo una ganancia de 900 000 rublos. El monto del pago anticipado trimestral del impuesto sobre la renta es de 180,000 rublos. (900.000 rublos × 20%). De acuerdo con los resultados del primer trimestre, la organización debe pagar extra al presupuesto:

RUB 180.000 - 50.000 rublos. × 3 meses = 30.000 rublos.

Débito 99 Crédito 68 subcuenta "Cálculos para el impuesto sobre la renta"

- 180.000 rublos. - se devengó un anticipo del impuesto a la renta del 1er trimestre.

El monto del anticipo mensual del II trimestre es:

900.000 rublos × 20% : 3 meses = 60.000 rublos.

El 26 de abril, la organización transfirió al presupuesto un anticipo mensual de abril y un pago adicional para el primer trimestre:

30 000 rublos. + 60 000 rublos. = 90.000 rublos.

Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 51

- 30.000 rublos. - se transfirió un anticipo del impuesto a la renta del 1er trimestre, teniendo en cuenta los montos pagados anteriormente;

Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 51

- 60.000 rublos. - se transfirió el anticipo mensual del impuesto a la renta del mes de abril.

El contador de Alfa hizo asientos similares (60 000 rublos cada uno) el 28 de mayo y el 29 de junio al transferir los anticipos de mayo y junio.

En la primera mitad de 2015, la ganancia de Alpha ascendió a 2.200.000 rublos. El monto del pago anticipado del impuesto sobre la renta es de 440,000 rublos. (2.200.000 rublos × 20%). Al final de los seis meses, la organización debe pagar extra al presupuesto:

440 000 rublos. - 50.000 rublos. × 3 meses - 30.000 rublos. - 60.000 rublos. × 3 meses = 80.000 rublos.

Débito 99 Crédito 68 subcuenta "Cálculos para el impuesto sobre la renta"

- 260.000 rublos. (440 000 rublos - 180 000 rublos): se devengó un pago anticipado del impuesto sobre la renta de los seis meses, teniendo en cuenta los montos devengados anteriormente.

El monto del anticipo mensual del III trimestre es:

(2.200.000 rublos - 900.000 rublos) × 20%: 3 meses = 86.666,67 rublos.

El 28 de julio, la organización transfirió al presupuesto un anticipo mensual de julio y un pago adicional para el primer semestre del año:

80 000 rublos. + 86 666 frotar. = 166 666 rublos.

Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 51

- 80.000 rublos. - se transfirió un anticipo del impuesto a la renta del semestre, teniendo en cuenta los montos pagados anteriormente;

Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 51

- 86.666 rublos. - se transfiere el anticipo mensual de julio.

El contador de Alfa hizo asientos similares (por 86 666 rublos y 86 668 rublos) el 28 de agosto y el 28 de septiembre al transferir los anticipos de agosto y septiembre.

Durante los nueve meses de 2015, la ganancia de Alpha ascendió a 2.900.000 rublos. El monto del pago anticipado del impuesto sobre la renta es de 580,000 rublos. (2.900.000 rublos × 20%). El 30 de septiembre, el contador hizo un asiento en la contabilidad:

Débito 99 Crédito 68 subcuenta "Cálculos para el impuesto sobre la renta"

- 140.000 rublos. (580 000 rublos - 260 000 rublos - 180 000 rublos) - se acumuló un pago anticipado del impuesto sobre la renta durante nueve meses, teniendo en cuenta los montos acumulados anteriormente.

Los importes de los anticipos mensuales correspondientes al 4º trimestre de 2015 y al 1º trimestre de 2016 son:

(2.900.000 rublos - 2.200.000 rublos) × 20%: 3 meses = 46.666,67 rublos.

El contador reflejó estos montos en la hoja 2 de la declaración del impuesto a la renta de nueve meses en las líneas 290-310 (IV trimestre de 2015) y 320-340 (I trimestre de 2016).

De acuerdo con los resultados de nueve meses, teniendo en cuenta los anticipos transferidos anteriormente, la organización experimentó un sobrepago por la cantidad de:

150 000 rublos. + 30 000 rublos. + 180 000 rublos. + 80 000 frotar. + 260 000 rublos. - 580.000 rublos. = 120.000 rublos.

Por lo tanto, durante el IV trimestre (hasta el 28 de diciembre de 2015), Alfa deberá transferir al presupuesto únicamente la diferencia entre el monto del anticipo devengado y el monto del impuesto pagado en exceso por el monto de:

140 000 rublos. - 120.000 rublos. = 20.000 rublos.

Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 51

- 20.000 rublos. - Se transfirió anticipo de pago del impuesto a la renta del IV trimestre de 2015.

A fines de 2015, Alpha recibió una pérdida de 300,000 rublos. En este sentido, el contador revierte los importes previamente devengados de los anticipos del impuesto sobre la renta:

Débito 99 Crédito 90-9 (91-9)

- 300.000 rublos. - reflejó la pérdida recibida al final del año;

Débito 99 Crédito 68 subcuenta "Cálculos para el impuesto sobre la renta"

- 580.000 rublos. - Se revirtieron anticipos de impuesto a la renta previamente devengados.

Los pagos anticipados del impuesto sobre la renta transferidos durante el año forman un sobrepago que puede compensarse con pagos futuros o devolverse a la organización.

Para quienes aplican PBU 18/02. Quienes apliquen el PBU 18/02 no deberán ajustar específicamente los anticipos devengados con posterioridad a los resultados de los períodos informados. Después de todo, el monto del impuesto está formado por varios indicadores, y cualquier cambio afectará el monto de las obligaciones reales. Si al final del período se revela que los anticipos enumerados son inferiores al impuesto del período sobre el que se informa, deberá pagarse adicionalmente de la manera general:

Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 51

- se transfirió un anticipo del impuesto a las ganancias con base en los resultados del trimestre, teniendo en cuenta los montos pagados anteriormente.

Un ejemplo del reflejo en la contabilidad de los anticipos mensuales. La organización aplica PBU 18/02

Alpha LLC aplica PBU 18/02. Los pagos anticipados de impuestos se pagan mensualmente con base en la utilidad del trimestre anterior.

Alfa pagó anticipos mensuales en el 1er trimestre de 2015 con base en la utilidad del 3er trimestre del año pasado:

50 000 rublos. (150.000 rublos: 3 meses)

La facturación del I trimestre de 2015 en la cuenta 68 subcuenta “Cálculos para el impuesto a la renta” ascendió a:

| Indicador | Suma | Débito | Crédito |

|---|---|---|---|

|

| 150 000 rublos. | ||

|

| 260 000 rublos. (1.300.000 rublos × 20%) | ||

| PNO | 10 000 rublos. | ||

| ELLA se levantó | 30 000 rublos. | ||

| Saldo de cuenta 68 | 150 000 rublos. |

Así, en el primer trimestre, el impuesto vigente en contabilidad es:

300 000 rublos. (260 000 rublos + 10 000 rublos + 30 000 rublos)

Este monto corresponde al impuesto a la renta en la declaración.

Al mismo tiempo, el presupuesto del 1er trimestre debe pagarse además:

150 000 rublos. (300 000 rublos - 150 000 rublos)

Con el pago adicional, el contador Alpha hizo el siguiente asiento:

Débito 68 subcuenta "Cálculos para impuesto sobre la renta" Crédito 51

- 150.000 rublos. - se transfirió un anticipo del impuesto a la renta del I trimestre, teniendo en cuenta los montos pagados anteriormente.

Con base en la ganancia recibida en el 1er trimestre de 2015, el contador determinó el monto del anticipo mensual para el 2do trimestre:

100 000 rublos. (300.000 rublos: 3 meses)

La facturación del primer semestre de 2015 en la cuenta 68 subcuenta “Cálculos para el impuesto sobre la renta” ascendió a:

| Indicador | Suma | Débito | Crédito |

|---|---|---|---|

| Pagos anticipados del impuesto sobre la renta | 600 000 rublos. | ||

| Gasto por impuesto sobre la renta condicional | RUB 560.000 (2.800.000 rublos × 20%) | ||

| PNO | 10 000 rublos. | ||

| ELLA se levantó | 30 000 rublos. | ||

| ELLA redimida | 10 000 rublos. | ||

| Surgió | 90 000 rublos. | ||

| Saldo de cuenta 68 | 100 000 rublos. |

Así, durante medio año, el impuesto sobre la renta es igual en la contabilidad:

RUB 500.000 (560 000 rublos + 10 000 rublos + (30 000 rublos -10 000 rublos) - 90 000 rublos)

Este monto corresponde a la base imponible definida en la declaración. Al mismo tiempo, de acuerdo con los resultados del semestre, la organización reveló un sobrepago en los anticipos:

100 000 rublos. (600 000 rublos - 500 000 rublos)

El monto del anticipo mensual del III trimestre fue:

RUB 66.667 ((500 000 rublos - 300 000 rublos) : 3 meses)

Al mismo tiempo, parte del sobrepago de los anticipos del 2.º trimestre se destinó a la cuenta del 3.er trimestre.

Durante nueve meses, Alfa registró una pérdida de balance de 250.000 rublos. La pérdida fiscal ascendió a 270.000 rublos. La facturación del III trimestre de 2015 de la cuenta 68 subcuenta “Cálculos del impuesto a la renta” registró lo siguiente:

| Indicador | Suma | Débito | Crédito |

|---|---|---|---|

| Pagos anticipados de impuesto a la renta del trimestre, total | 700 000 rublos. | ||

| Renta condicionada del impuesto a la renta | 50 000 rublos. (250.000 rublos × 20%) | ||

| PNO | 35 000 rublos. | ||

Para determinar las ganancias, las organizaciones deben mantener registros contables y fiscales de ingresos y gastos. Esto es importante para la correcta formación del impuesto sobre la renta. Para ver ejemplos de cálculo y publicación, consulte el artículo.

El artículo 25 del Código Fiscal de la Federación de Rusia y PBU 18/02 son los principales documentos legislativos que regulan la contabilidad de los gastos e ingresos necesarios para calcular el impuesto sobre la renta. Es obligatorio transferirlo al presupuesto de las organizaciones que aplican el régimen tributario general.

Tenga en cuenta que el impuesto sobre la renta debe ser pagado por aquellas organizaciones que son agentes fiscales. Pueden ser tanto agentes rusos como extranjeros. Sobre los casos en que se reconoce como agente fiscal a una organización o empresario individual y de qué ingresos es necesario retener el impuesto a la renta

El beneficio se calcula como la diferencia entre los ingresos y los gastos. El impuesto sobre la renta es del 20% de las ganancias, con el 3% transferido al presupuesto federal, el 17% al regional. Pero para ciertos tipos de actividades e ingresos, se puede aplicar una tasa impositiva reducida o una tasa del 0% (artículo 284 del Código Fiscal de la Federación Rusa). Las tasas especiales de impuestos pueden ser:

El beneficio se calcula sobre la base del devengo del ejercicio. Los períodos de declaración de impuestos son el primer trimestre, seis meses y 9 meses. Se proporciona una excepción solo para organizaciones que transfieren pagos anticipados mensuales en función de la ganancia real recibida. Para ellos, el período de informe es de un mes, dos meses y así sucesivamente hasta el final del año.

Transferir el importe del impuesto devengado en el ejercicio a los presupuestos a más tardar el 28 de marzo del año siguiente al del período impositivo. Calcularlo (reducirlo) teniendo en cuenta los anticipos transferidos durante el último año. Sobre eso, dijeron los expertos del Sistema Glavbukh.

El pago de anticipos del impuesto sobre la renta es posible de una de tres maneras:

Efectuar órdenes de pago para el pago de impuestos de conformidad con el Reglamento del Banco de Rusia de fecha 19 de junio de 2012 No. 383-P y las Reglas establecidas por Orden del Ministerio de Finanzas de fecha 12 de noviembre de 2013 No. 107n. Cómo completar una orden de pago para la transferencia de impuestos y primas de seguros en 2020, dijeron expertos del Sistema Glavbukh.

Para determinar el impuesto a la renta, es necesario seguir correctamente el procedimiento de registro de ingresos y gastos, regulado por el Código Tributario.

Los siguientes ingresos están sujetos al impuesto sobre la renta:

Las autoridades fiscales prestan especial atención a los gastos que reducen la base imponible del impuesto sobre la renta. No todos los gastos pueden ser gravados. Sobre eso, dijeron los expertos del Sistema Glavbukh.

Los gastos tenidos en cuenta en la contabilidad fiscal y minorando la base deben ser:

Las autoridades fiscales consideran ingresos económicamente justificados los gastos que se utilizan para generar ingresos en actividades comerciales. Estos pueden ser costos asociados con la producción y las ventas, o gastos no relacionados con las ventas (artículos 252-269 del Código Fiscal de la Federación Rusa). Sobre qué gastos tener en cuenta y cuáles no al calcular el impuesto sobre la renta, dijeron los expertos del Sistema Glavbukh.

Los costos asociados con la producción y las ventas incluyen costos de materiales (costos de materiales, materias primas, combustible, electricidad, herramientas, etc.), costos de mano de obra, depreciación y otros costos (gastos de viaje, impuestos y tasas, pagos de arrendamiento, certificación de productos).

Los gastos no operativos son necesarios para que la empresa realice negocios y funcione (descuentos a compradores, alquiler, intereses sobre obligaciones de deuda, costos legales, diferencias de cambio negativas, pérdidas).

Además, los costos pueden ser directos e indirectos. Depende del orden de su cálculo y contabilidad en el cálculo del impuesto. El Código Tributario no contiene una lista clara de costos directos y reglas estrictas para dividir los costos en directos e indirectos. Acerca de qué costos es más seguro dejar como costos directos y cuáles se pueden atribuir a los indirectos, dijeron expertos del Sistema Glavbukh

Las organizaciones determinan de forma independiente la lista de costos directos, y les resulta más rentable reconocer tantos costos indirectos como sea posible para cancelarlos en el período actual y no distribuirlos al trabajo en curso (cláusulas 1, 2 del artículo 318 del Código Tributario).

Al reducir la base imponible, se debe recordar los gastos estandarizados que se toman en cuenta dentro de las normas establecidas (por ejemplo, los gastos de publicidad). Los gastos no estandarizados se tienen en cuenta en su totalidad, con excepción de los gastos diferidos (por ejemplo, una licencia de software emitida por 2 años). Acerca de qué gastos al calcular el impuesto sobre la renta en 2020 se tienen en cuenta dentro de los límites, dijeron los expertos del Sistema Glavbukh.

El artículo 270 del Código Tributario regula la lista de costos que no reducen la base imponible y no se toman en cuenta en la contabilidad del impuesto a la renta. Tales gastos incluyen sanciones, multas, capital autorizado, dividendos, aportes para seguros voluntarios o para provisión de pensiones no estatales, fondos bajo contratos de crédito o préstamo, etc. etc

Una organización debe llevar registros contables de las utilidades no solo para determinar el impuesto sobre la renta, sino también para determinar el resultado financiero de sus actividades. Esta información es importante tanto para los usuarios internos (fundadores, gerentes) como para los usuarios externos (inversores, bancos, socios) para la toma de decisiones de gestión. Sobre lo que está cambiando en el trabajo de un contador en 2020, dijeron expertos del Sistema Glavbukh.

Para comprender qué cuenta refleja el impuesto sobre la renta, mire el plan de cuentas. El beneficio de la organización se registra en la cuenta 99 "Ganancias y pérdidas" con la apertura de subcuentas separadas. En el estado de resultados financieros, la información sobre ganancias o pérdidas se muestra en la línea 2300. El monto calculado del impuesto sobre la renta se forma en la cuenta 68 "Acuerdos con el presupuesto" subcuenta 68.01 "Cálculos para el impuesto sobre la renta".

Si, de acuerdo con los resultados de la actividad, la organización tiene ganancias, entonces los asientos contables:

Esta publicación tiene derecho a formar empresas que no aplican PBU 18/02. Estos incluyen organizaciones pequeñas y sin fines de lucro. Pueden reflejar en la contabilidad el monto del impuesto sobre la renta, incluido un pago anticipado, calculado de acuerdo con los datos de la contabilidad fiscal. Sobre eso, dijeron los expertos de Glavbukh Sitema.

El importe del impuesto sobre la renta coincidirá o existirán pequeñas discrepancias con el método de devengo utilizado tanto en la contabilidad como en la contabilidad fiscal. El método de determinación de ingresos y gastos se determina en la política contable. Las discrepancias significativas en el monto del impuesto se presentarán cuando se utilice el método de efectivo en la contabilidad fiscal. En este caso, los registros fiscales y contables del impuesto sobre la renta deben llevarse por separado.

De lo contrario, la formación del impuesto sobre la renta se produce cuando la organización aplica PBU 18/02. La ganancia fiscal y contable en este caso diferirá debido a las diferencias en la composición de los ingresos y gastos y el procedimiento para su reconocimiento en las cuentas. Los expertos del Sistema Glavbukh hablaron sobre la relación entre los indicadores contables contables y fiscales al reflejar el impuesto sobre la renta.

La ganancia contable (balance general) coincidirá con la base imponible si se contabiliza correctamente:

Las diferencias temporarias surgen cuando los gastos o ingresos se reconocen en diferentes periodos contables en ambos tipos de contabilidad. Pero la cantidad de ingresos o gastos tanto en contabilidad como en contabilidad fiscal es la misma. Por ejemplo, con un método diferente de cancelar la depreciación, diferentes cancelaciones de gastos en el costo de producción o un reflejo diferente del pago de vacaciones. Sobre eso, dijeron los expertos del Sistema Glavbukh.

Las diferencias temporales se dividen en imponibles y deducibles. Las diferencias temporarias deducibles (DDT) ocurren cuando los ingresos para fines fiscales se toman antes (en un período) y los gastos después (en un período diferente) que para fines contables. Aquellos. al calcular el impuesto sobre la renta, se tiene en cuenta el VVR si la ganancia en la contabilidad fiscal es mayor que en la contabilidad. En este caso, se forma un activo por impuestos diferidos (ITA). El IT se calcula como el producto de la diferencia temporaria por el 20%, se utiliza la cuenta 09 para la contabilización.

Las diferencias temporarias imponibles (DTN), por el contrario, aparecen cuando los gastos se reconocen antes para la contabilidad fiscal y los ingresos se reconocen antes que para la contabilidad. Aquellos. con NVR, el beneficio "fiscal" es menor que el beneficio "contable". Esto crea un pasivo por impuestos diferidos (ITL). IT se calcula de manera similar a IT, la cuenta 77 se usa para la contabilidad.

Las contabilizaciones para la acumulación y baja de TI serán las siguientes:

Las diferencias permanentes surgen cada vez que los ingresos o gastos se tienen en cuenta total o parcialmente solo en la contabilidad o solo en la contabilidad fiscal. Por ejemplo, con los gastos de publicidad. En contabilidad, estos costos se cancelan en su totalidad y, a efectos fiscales, dentro del 1% de los ingresos por ventas. O cuando se realice un aporte al capital autorizado, cuando contablemente será renta, pero para efectos fiscales no es renta.

Un ejemplo del reflejo en la contabilidad del devengo y pago del impuesto a las ganancias.

De acuerdo con los resultados del trabajo del primer trimestre, según los datos contables, Alpha LLC recibió una ganancia de 1,500,000 rublos. La organización paga el impuesto sobre la renta trimestralmente. La tasa de impuesto sobre la renta aplicable es del 20 por ciento.

La organización aplica PBU 18/02. Al final del período, se determinó la utilidad en contabilidad y contabilidad fiscal.

También hay dos tipos de diferencias fijas. Los pasivos tributarios permanentes (PNO) al calcular el impuesto a las ganancias aparecen cuando la utilidad en contabilidad es menor que en la tributaria. Hay una diferencia positiva. TNR se calcula como el producto de una diferencia constante positiva en un 20%, se utiliza la cuenta 99 para la contabilidad, subcuenta "Obligaciones fiscales permanentes".

Publicaciones al calcular PNO:

|

Nombre de la transacción comercial |

||

Todas las empresas y organizaciones en nuestro país (incluidas las extranjeras que reciben ingresos en Rusia) que tienen ingresos financieros y funcionan de acuerdo con las normas del sistema tributario general deben pagar impuestos sobre la renta al presupuesto regional y federal de la Federación Rusa. Para el cálculo y registro correcto de este segmento de tributación, existen asientos contables para el impuesto a las ganancias.

De acuerdo con las normas generalmente aceptadas, el beneficio se calcula como los ingresos menos los gastos. Esta base imponible, en su esencia, es objeto de tributación. El beneficio fiscal se calcula de acuerdo con las disposiciones del Código Fiscal de la Federación de Rusia y se determina sobre la base de los documentos primarios, así como de los resultados contables. Los asientos contables del impuesto sobre la renta se reflejan en una base de datos que contiene todos los cambios en el estado de los objetos contables. Las principales imputaciones (asientos contables) en este segmento de tributación son: "impuesto sobre la renta transferido - contabilización Dt99 Kt68" y "pago de impuesto sobre la renta - contabilización Dt68 Kt51".

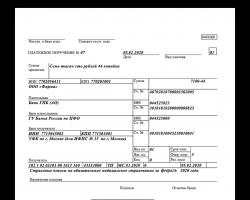

Impuesto sobre sociedades devengado - contabilización Dt68 Kt51. La orden de pago contiene los siguientes datos: la cantidad de 59 986 rublos se transfirió al presupuesto federal, la cantidad de 339 924 rublos se transfirió al presupuesto regional local.

Para el impuesto sobre la renta, las cuentas de contabilización DT99 y KT68 se utilizan en cada organización que utiliza el sistema fiscal "ingresos menos gastos".